")

Marti157900

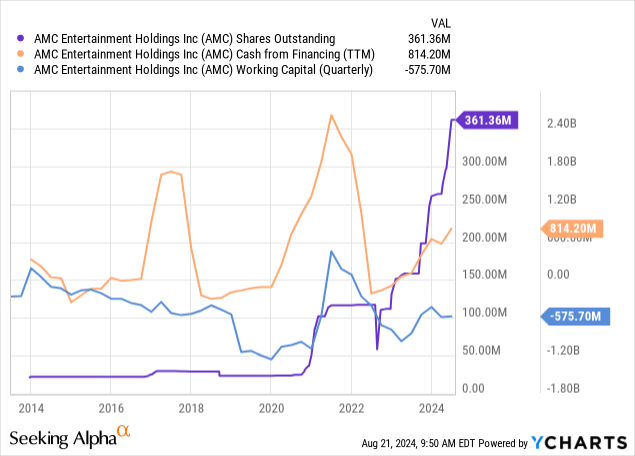

Yendo De regreso al 2020He tenido una perspectiva bajista sobre AMC Entertainment (BOLSA DE NUEVA YORK:AMC). En mi opinión, los problemas centrales de la empresa crecieron rápidamente en los años anteriores a 2020, pero se exacerbaron enormemente ese año. Por supuesto, desde el punto de vista de la inversión, Finalmente salió adelante, ya que ganó tanta tracción como “acción meme” que el valor de sus acciones aumentó lo suficiente como para vender acciones y recaudar un capital significativo. La empresa ha trabajado duro para quemar ese capital desde entonces, y su capital de trabajo cayó de casi $500 millones a -$575 millones en el segundo trimestre de 2024.

A continuación, a principios de enero, realicé una perspectiva bajista, indicando mi opinión de que la empresa… iría a la quiebra A pesar de la recuperación de las ventas de entradas de cine, ha perdido aproximadamente el 90% de su valor desde entonces. Actualicé mi visión a fines de 2023 en “AMC Entertainment: Dilutivo Las ventas de acciones no funcionarán para siempreexplicando que sus ingresos operativos probablemente fueron insuficientes para atraer el capital externo necesario. Ha perdido alrededor de una cuarta parte de su valor desde diciembre, cayendo al rango alto de $2 antes de subir por encima de $5 luego de su exitosa refinanciación de alrededor de $100 millones. Deuda de $2.500 millones con vencimiento en 2029.

Aunque la refinanciación debería prolongar su vida, los inversores deben ser conscientes de la naturaleza del nuevo préstamo, que tiene un tipo de interés de dos dígitos. A pesar de ello, su capital de explotación sigue siendo bastante negativo, lo que indica que aún podría enfrentarse a problemas financieros de otras fuentes, en particular si su resultado operativo sigue flaqueando. La esperanza de vida de AMC como empresa zombi puede haberse ampliado, pero su situación operativa y financiera sigue siendo precaria, lo que justifica un análisis actualizado y profundo.

Los riesgos de AMC se ven agravados por las tendencias cíclicas

Anteriormente, mi opinión sobre AMC era que su posición operativa debería seguir siendo decente, mientras que su balance era alarmante. Desde entonces, su balance ha seguido siendo preocupante, pero la ampliación de los vencimientos posterga esa cuestión hasta 2029. Sin embargo, como he comentado en muchos artículos, también estamos viendo tendencias negativas más claras en los datos de consumo. De 2022 a 2023, la debilidad económica se limitó principalmente al sector manufacturero. Hoy, hay señales más claras de que la gente está reduciendo el gasto en lujo debido a los menores ingresos discrecionales.

No espero que una recesión importante dé como resultado una caída masiva de las ventas de AMC. Sin embargo, incluso una ligera disminución de sus ventas probablemente sería suficiente para obstaculizar su ingreso operativo en un período crítico en el que debe mostrar un ingreso operativo positivo. Por supuesto, las acciones han bajado tanto que un atisbo de esperanza de supervivencia de su capital puede ser suficiente para que gane valor, dependiendo principalmente de su capacidad para mitigar el flujo de efectivo negativo.

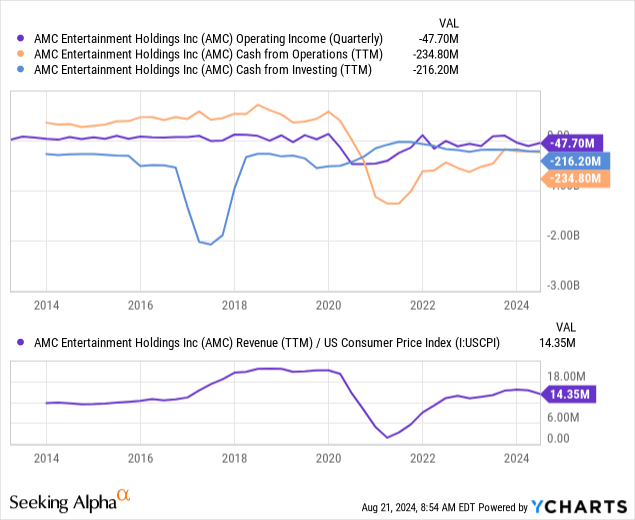

Los ingresos de AMC no se recuperaron, en particular si se ajustan a la inflación. Esa cifra también muestra una clara tendencia negativa, lo que indica posibles nuevas caídas en sus operaciones principales. Además, su flujo de caja de operaciones sigue siendo problemáticamente negativo en -234 millones de dólares. Su flujo de caja de inversión también es negativo debido a los gastos de capital crónicamente altos. Como se mencionó en su última llamada, el gasto de capital de la empresa se actualizará. Aunque puede que tenga que hacerlo para competir, no estoy de acuerdo. con la declaración“Nuestras finanzas permiten, con prudencia, la realización de gastos de capital”, dados sus flujos de caja operativos crónicamente negativos. Véase a continuación:

Creo que los beneficios derivados del vencimiento de su deuda se ven contrarrestados por un menor ingreso operativo y unos ingresos ajustados a la inflación. Puede ser que sus ventas estén cayendo debido al debilitamiento del gasto de los consumidores o a los impactos a largo plazo de las huelgas de Hollywood del año pasado. Como detallé en Mi artículo anterior de AMCConsideré las huelgas como un importante obstáculo negativo que enfrenta la acción en 2024. La empresa confirmó que enfrentaba Problemas derivados de esto en el segundo trimestre; sin embargo, puede ser que esto señale el problema de cubrir una demanda naturalmente menor. Se han estrenado muchas películas de gran éxito en todo el mundo. 2024 pero he tenido Un rendimiento de taquilla mucho menor del esperado.

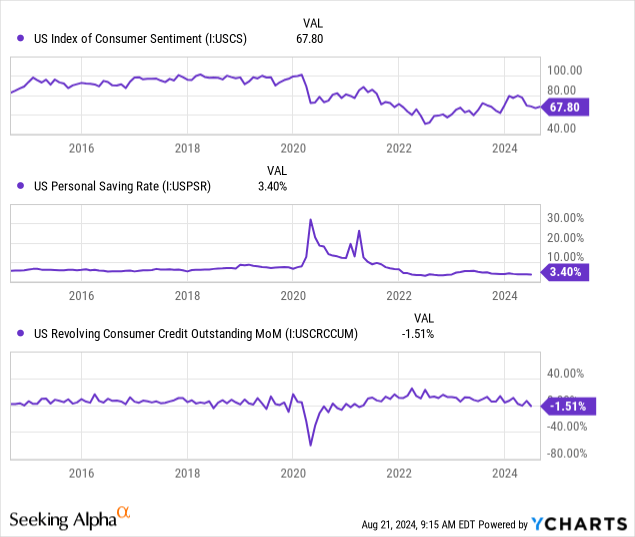

Los hábitos han cambiado definitivamente hacia ver películas de estreno en casa, lo que resulta más económico y a menudo más cómodo. Las salas de cine ya no monopolizan estrenos de películas recientes y es probable que nunca vuelva a ocurrir. Si a esto le sumamos una disminución de la capacidad de gasto de los consumidores, parece probable que las ventas de entradas de teatro sigan siendo bajas. El sentimiento de los consumidores ha sido crónicamente bajo desde 2020; sin embargo, el gasto de los consumidores ha sido fuerte debido a un menor ahorro personal (que ha bajado al rango del 3% desde el 5%+ anterior a 2020). Los niveles mucho más altos de endeudamiento con tarjetas de crédito también respaldaron el gasto de los consumidores. Hoy, estamos viendo un claro cambio negativo en el crédito al consumo renovable, lo que me indica que el gasto ahora debería disminuir a menos que los salarios se aceleren. Vea a continuación:

En este punto, todavía sólo podemos especular sobre la probabilidad de una recesión más significativa con un aumento del desempleo. Esto sin duda sería muy problemático para AMC. En mi opinión, incluso las condiciones actuales de cambios negativos en el crédito rotativo apuntan a un menor gasto de los consumidores en artículos discrecionales como las citas para ir al cine. Por supuesto, eso no se debe a que la gente se esté endeudando con tarjetas de crédito para ir al cine, sino a que el crédito al consumo negativo tiende a indicar una debilidad más amplia en la estabilidad del gasto de los consumidores, que generalmente afecta de manera desproporcionada el gasto en entretenimiento, en particular dadas las alternativas de streaming potencialmente superiores. Por esta razón, espero que el ingreso operativo de AMC pueda seguir siendo negativo durante el próximo año.

La refinanciación no logra salvar el balance

Por supuesto, la empresa sigue pagando una cantidad considerable en intereses, que ascendieron a unos 100 millones de dólares netos en el último trimestre. Por lo tanto, depende en gran medida de la financiación en efectivo, principalmente de las diluciones de capital, que se vuelven menos factibles cuanto menor es su capitalización de mercado. Véase a continuación:

Después de su refinanciación, AMC reportó un capital de trabajo negativo de -$575 millones. Con una capitalización de mercado de $1.800 millones, podría necesitar diluir alrededor de un tercio de sus acciones para cubrir su capital de trabajo negativo. Por supuesto, algunos de esos pasivos corrientes, como sus obligaciones de arrendamiento, deberían compensarse con ingresos, pero eso aún podría ser difícil si su ingreso operativo no logra mantener una posición positiva constante.

Muchos inversores tuvieron una visión positiva del acuerdo de refinanciación de deuda de AMC. Nuevo acuerdo redujo drásticamente sus vencimientos de deuda este año hasta 2027, extendiéndolos hasta 2029. El acuerdo le permite a la empresa refinanciar hasta $2,45 mil millones. Por supuesto, este acuerdo tuvo algunos costos severos. Por un lado, está en SOFR más 6-7%, o alrededor del 12% actual. La mayor parte de esto se destinará a refinanciar su deuda de 2026, que tenía un tasa de interés efectiva de ~8,4%. Este acuerdo también incluyó la refinanciación de $414 millones en pagarés de segundo grado por el mismo monto en billetes PIK intercambiablesAunque eso le da a AMC cierta oportunidad de reducir su deuda de manera permanente, sería a costa de diluir su capital. Si su capitalización de mercado disminuye para entonces, podría resultar en una dilución severa.

En general, creo que es justo decir que este acuerdo de refinanciación reduce sus riesgos inmediatos de quiebra, en particular los que yo esperaba que pudieran ocurrir en relación con su capacidad para refinanciar su deuda. Sin embargo, para mí, prácticamente garantiza la inevitable quiebra de su capital, dadas las altas tasas de interés y las condiciones dilutivas de este acuerdo. Es decir, si AMC no puede aumentar drásticamente su ingreso operativo en los próximos años, no espero que sus vencimientos de 2029 se realicen con éxito, en particular considerando la tasa de interés extremadamente alta que pagará de ahora en adelante, que puede no ser compensada por el ingreso operativo.

El resultado final

En esencia, no veo ningún valor en las acciones de AMC porque su capacidad para obtener un beneficio por acción positivo parece muy baja. Esto no se debe únicamente a lo que puede ser un beneficio operativo negativo sostenido, sino, más importante aún, a los excesivos costes de intereses que deberían aumentar. Por supuesto, una desaceleración recesiva de los negocios puede ser el último clavo en el ataúd; sin embargo, ese riesgo se ve compensado por la posibilidad de que una desaceleración económica dé lugar a una tasa SOFR mucho más baja, lo que reduciría los intereses de su deuda. Aun así, incluso un amplio, y por ahora improbable, recorte de la tasa de 500 puntos básicos no reduciría a la mitad los intereses de su nueva deuda.

Aunque soy pesimista con respecto a AMC, no haría una venta en corto. Para mí, AMC tiene demasiado potencial de “acción meme” que a menudo la hace subir más del 50 % en períodos cortos después de noticias positivas temporales. Además, a menos que sus ingresos se enfrenten a una caída significativa impulsada por la economía, su refinanciación de la deuda mitiga su riesgo de quiebra.

Incluso entonces, si los inversores pierden la esperanza en AMC lo suficiente como para que su capitalización de mercado caiga a 1.000 millones de dólares o menos, espero que el valor de sus acciones restantes se desplome. La empresa depende de la dilución de capital y parte de su deuda pendiente está vinculada a préstamos PIK que podrían pagarse con capital. Por lo tanto, si su capitalización de mercado cae lo suficiente, es probable que no pueda captar suficiente capital externo.

Lo contrario también es cierto. Si la esperanza de los inversores aumenta, la empresa puede vender más acciones y recaudar efectivo para desapalancarse. Para mí, eso es poco probable, dado que su ingreso operativo TTM más alto fue de $33 millones del primer trimestre de 2023 al primer trimestre de 2024. Eso fue durante un repunte relativamente fuerte de la actividad económica de consumo y la producción cinematográfica, pero es insuficiente para otorgarle un valor empresarial razonablemente alto. Dado que difícilmente puede generar un ingreso operativo positivo durante los períodos buenos, no estoy seguro de que pueda evitar la reestructuración financiera o incluso la liquidación.

De hecho, la empresa (no su capital) puede tener cierto valor si puede cerrar locales que no rinden bien y al mismo tiempo invertir en los que tienen mejor rendimiento. Sin embargo, entre sus obligaciones de deuda, sus obligaciones de arrendamiento, los altos costos operativos y la debilidad de la industria cinematográfica y teatral, incluso el mejor equipo de gestión tiene una capacidad muy limitada para detener la hemorragia.

{kind=link}