")

Nesher del cielo

Corporación de entretenimiento Six Flags (BOLSA DE NUEVA YORK:DIVERTIDO) Ahora se ha fusionadoque es una combinación de los negocios tradicionales Six Flags y Cedar Fair. Después de la exitosa fusión, Six Flags también ha informado sobre la Resultados del segundo trimestre en una base previa a la fusión.

En Mi artículo anterior“Six Flags y Cedar Fair: las sinergias plantean un gran potencial alcista”, inicié la calificación de Compra en ambas acciones previas a la fusión, ya que las sinergias anticipadas de la fusión crearon una valuación atractiva para la Six Flags fusionada. Como calculé previamente con los términos de la fusión, el rendimiento del 15 % de los accionistas heredados de Cedar Fair ha superado desde entonces el rendimiento del 8 % de los accionistas heredados de Six Flags después de que se publicara el artículo el 10 de junio.El de abril. En el mismo período, el S&P 500 (SP500) ha obtenido un rendimiento del 9%.

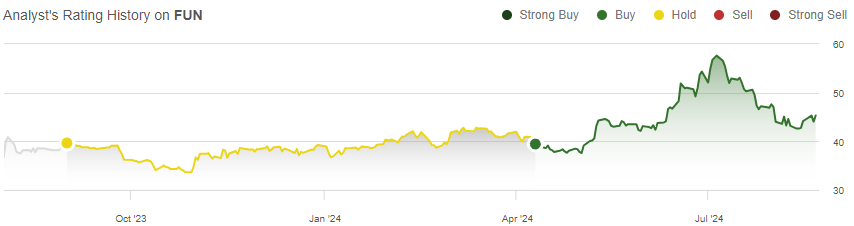

Mi historial de calificaciones en FUN (Buscando Alfa)

Resultados del segundo trimestre

Six Flags informó el 8 de agosto los resultados del segundo trimestre de las empresas heredadas previas a la fusión.El de agosto. Los ingresos combinados de 1.010 millones de dólares superaron a los de Wall Street. Estimaciones por $45 millones y el EPS ajustado de $1,72 fue superado por un amplio margen de $0,65; los Six Flags combinados mostraron excelentes tendencias de tráfico año tras año, sorprendiendo a los analistas al alza.

El tráfico y las ganancias de Legacy Cedar Fair mejoraron considerablemente en el segundo trimestre

Los ingresos de Legacy Cedar Fair aumentaron un 14 % interanual hasta los 572 millones de dólares en el segundo trimestre. El desempeño subyacente mostró un buen crecimiento, a pesar de que parte del crecimiento se debió al cambio en el trimestre fiscal de Cedar Fair y los días de funcionamiento en ciertos parques. Esto aumentó el total de días de funcionamiento en un 7,2 % hasta los 789 en el segundo trimestre, lo que supone una mejor base para generar ingresos.

Por debajo, los parques de atracciones de Cedar Fair parecen estar experimentando una gran normalización del tráfico después de los efectos persistentes de la pandemia de COVID-19. La asistencia a Cedar Fair por día de funcionamiento aumentó un 8,9% interanual, lo que muestra un fuerte crecimiento del tráfico comparable y, en última instancia, impulsó el EBITDA ajustado de Cedar Fair en un 36% hasta los 205 millones de dólares gracias a un buen apalancamiento operativo. La asistencia total de 8635 mil en el segundo trimestre ahora estaba ligeramente por encima de las 8500 mil Nivel del segundo trimestre de 2019 ya, pero todavía estaba un -6,5% por debajo del nivel del segundo trimestre de 2019 en términos de asistencia por día operativo. La disminución es comprensible con el aumento de días operativos que distribuyen más el tráfico. La empresa comunicó en el Conferencia sobre los resultados del segundo trimestre no está viendo una presión significativa de los vientos macroeconómicos en contra, pero ha visto algunos efectos del clima adverso y el momento de la Pascua en 2024 que se trasladó al primer trimestre.

El gasto per cápita en los parques de Cedar Fair disminuyó $1,92 a $59,54 debido a los precios más bajos de los pases de temporada para impulsar la mejora del tráfico.

En general, Cedar Fair mostró resultados financieros sólidos, con una normalización de la asistencia a través de iniciativas de precios y una normalización del tráfico posterior al COVID. El impulso de las ganancias muestra la importancia de la mejora del tráfico para el resultado final de la empresa.

El crecimiento más débil de Legacy Six Flags continúa, pero la tendencia debería mejorar a partir de la fusión

El negocio tradicional de Six Flags mostró un desempeño considerablemente peor en el segundo trimestre: los ingresos disminuyeron un -1% a $438 millones debido a que algunos de los parques de Six Flags estuvieron abiertos por menos días, lo que generó 58 días de operación menos en el segundo trimestre para el negocio. La asistencia disminuyó un -2% debido a la menor cantidad de días de operación, pero también debido a las malas condiciones climáticas mencionadas en abril y el cambio de fecha de Pascua al primer trimestre en 2024. El EBITDA ajustado disminuyó en $23 millones a $131 millones, lo que muestra un impulso dramáticamente peor que Cedar Fair.

El cambio de fecha de Pascua fue la causa de casi la mitad de la disminución de la asistencia a Six Flags, pero como Cedar Fair sigue mostrando un impulso constante a pesar del cambio de fecha, creo que el desempeño de Six Flags fue notablemente débil. El segundo trimestre más débil sigue el crecimiento de los ingresos a largo plazo ya menor de las empresas tradicionales de Six Flags, como ya describí en mi artículo anterior.

El desempeño más débil podría comenzar a cambiar lentamente a mediano plazo: la fusión ahora completada debería ayudar al negocio heredado de Six Flag a mejorar la asistencia en el largo plazo, como se ha planificado con las sinergias de la fusión.

La conferencia sobre los resultados del segundo trimestre también destacó el impacto positivo de la fusión en el Six Flags tradicional para mejorar sus tendencias de tráfico más débiles; con la experiencia en gestión del CEO Richard Zimmerman y otros de Cedar Fair trasladada al negocio de Six Flags, la empresa planea aprovechar la gran experiencia empresarial y los datos comerciales para revitalizar la experiencia del cliente de Six Flags. Las sinergias de publicidad y ventas también deberían mejorar el tráfico de Six Flags.

Dado que aún se desconoce el éxito de las iniciativas heredadas de Six Flags, creo que hay un optimismo cauteloso: Richard Zimmerman debería tener excelentes credenciales para impulsar las mejoras, aunque revertir las tendencias de tráfico aún podría ser un desafío. Six Flags ya ha anunciado Siete nuevas montañas rusas para 2025 bajo la dirección de Zimmerman, junto con menús de comida y bebida mejorados, lo que muestra, en mi opinión, buenos signos iniciales de cambios operativos. Como se dijo en la conferencia de resultados, Six Flags también ha eliminado su recargo por compra parcial, que fue muy mal recibido por los clientes.

Otras sinergias también deberían elevar el negocio tradicional de Six Flags, pero también la empresa fusionada Six Flags; las sinergias de 200 millones de dólares en tasa de ejecución ya se están implementando. Las reducciones de costos corporativos deberían comenzar a verse bastante rápido, y las sinergias de costos en publicidad, costos de TI, adquisiciones y otros costos probablemente tarden más en implementarse. Con las sinergias y el impulso de Cedar Fair, las perspectivas de crecimiento de las ganancias de la empresa a mediano plazo son muy buenas.

El huracán Beryl y las condiciones climáticas afectaron el tráfico en julio

Después del segundo trimestre de Six Flags, el huracán Beryl y las condiciones climáticas han provocado turbulencias en las operaciones de Six Flags en julio, como se actualizó en el informe del segundo trimestre. Durante las cinco semanas que terminaron el 4 de agostoElLa asistencia disminuyó un 3% interanual, debido principalmente a caídas en cuatro de las ubicaciones de la compañía.

Por lo tanto, los inversores no deberían esperar un buen tercer trimestre de la empresa. No creo que los efectos del huracán vayan a tener efectos negativos demasiado persistentes, sino que solo reducirán la asistencia a corto plazo y probablemente requerirán una cantidad moderada de gastos de capital adicionales para reparaciones.

Valoración actualizada: FUN sigue teniendo un precio atractivo

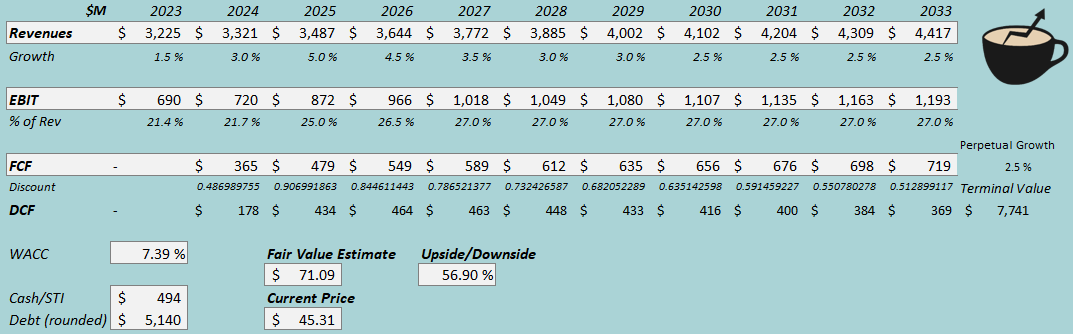

Ahora estimo un valor justo para las acciones fusionadas de Six Flags. A partir de mis estimaciones previas del modelo de flujo de caja descontado (DCF), ahora he reducido ligeramente mi estimación de crecimiento de los ingresos para 2024 debido a las interrupciones de julio y al impulso bastante débil de Six Flags. Posteriormente, estimo un crecimiento elevado similar a partir del aumento de los ingresos causado por la fusión.

Ahora estimo los márgenes de manera un poco más conservadora en un nivel de margen EBIT del 27,0 %, ya que las ganancias de Six Flags se han movido bastante negativamente en el segundo trimestre. El nivel estimado aún anticipa un gran impulso de crecimiento de las ganancias a partir de las sinergias de costos implementadas en el mediano plazo con una expansión de 5,3 puntos porcentuales hasta 2027. Nuevamente estimo una conversión de flujo de efectivo moderadamente buena, levemente empeorada por las inversiones a corto y mediano plazo para impulsar el crecimiento moderado.

Para explicaciones más detalladas de las estimaciones financieras, remito a mi artículo anterior.

Modelo DCF (Cálculo del autor)

Las estimaciones sitúan el valor razonable de Six Flags (acción FUN) en 71,09 dólares, un 57 % por encima del precio de la acción en el momento de redactar este artículo; las sinergias implementadas siguen representando un buen potencial alcista para la acción. Creo que un cierto margen de seguridad es saludable en vista de la incertidumbre en torno al monto total de crecimiento de las ganancias logrado a través de las sinergias, pero aun así, la subvaluación muestra una brecha muy atractiva con respecto al valor razonable.

Anteriormente calculé el valor justo de las acciones de FUN en $65,17, y la nueva estimación aumentó debido a un WACC usado más bajo.

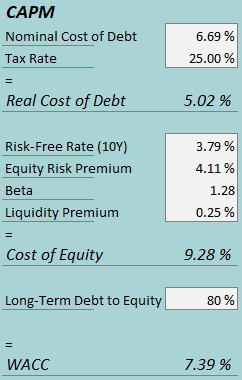

CAPM

En el modelo de flujo de caja descontado (“DCF”) se utiliza un costo de capital promedio ponderado del 7,39%, por debajo del 8,03% anterior. El WACC utilizado se deriva de un modelo de fijación de precios de activos de capital:

CAPM (Cálculo del autor)

En el segundo trimestre, la empresa Cedar Fair tuvo 40 millones de dólares en gastos de intereses, lo que hace que la tasa de interés de la empresa sea del 6,69 % con el monto actual de deuda con intereses. Nuevamente, estimo una relación deuda-capital a largo plazo del 80 %.

Para estimar el costo del capital, utilizo el bono a 10 años. rendimiento del 3,79% como tasa libre de riesgo. La prima de riesgo de las acciones del 4,11% es la tasa del profesor Aswath Damodaran. estimar Para Estados Unidos, actualizado en julio. He mantenido la estimación de beta en 1,28. Con una prima de liquidez del 0,25%, el coste del capital se sitúa en el 9,28% y el WACC en el 7,39%.

Llevar

Six Flags y Cedar Fair se han fusionado, creando la nueva empresa Six Flags. El informe del segundo trimestre mostró un gran impulso continuo con Cedar Fair, pero un empeoramiento del tráfico en la antigua Six Flags, en línea con las tendencias de tráfico que ya habían empeorado anteriormente. Sigo viendo un futuro positivo por delante a pesar de la debilidad de la antigua Six Flags, ya que la fusión aporta experiencia operativa para impulsar mejoras en la experiencia del cliente de Six Flags. Las implementaciones de sinergias ya están en marcha, creando un buen impulso de crecimiento de las ganancias a mediano plazo. La perspectiva de ganancias a corto plazo se ve perturbada por un huracán y los efectos climáticos adversos, pero no debería afectar el caso de inversión a largo plazo. Como la valoración de las acciones fusionadas sigue siendo atractiva, mantengo una calificación de Compra para Six Flags.

")

{kind=link}