La semana pasada, invertí dinero nuevo en acciones. Estoy seguro de que los críticos me llamarán ingenuo por invertir en un momento como este, pero yo no me considero ingenuo. Al contrario, si soy 100% transparente, me preocupa la economía estadounidense.

Para empezar, la deuda nacional de Estados Unidos superó recientemente los 35 billones de dólares. No sé dónde está el punto de quiebre, pero ciertamente parece estar aumentando a un ritmo insostenible, acercándose cada vez más a ese punto de quiebre.

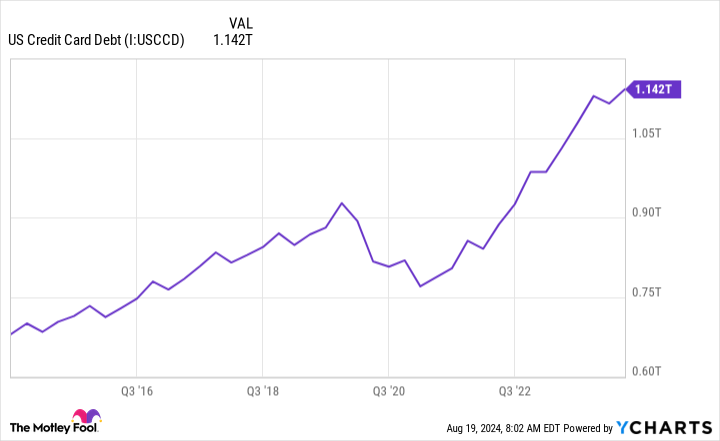

A menudo oigo a la gente quejarse de que los políticos han creado este problema al no equilibrar el presupuesto, pero la situación de los hogares estadounidenses promedio no es mucho mejor. La deuda de los hogares ha alcanzado hoy un máximo histórico de 17,8 billones de dólares, que incluye una deuda récord de 1,1 billones de dólares en tarjetas de crédito.

Algunos defensores de la economía señalarán la “resistencia” del gasto de consumo, pero ¿es realmente resistente el gasto si la deuda se dispara? Parece que en algún momento, quizá pronto, el crédito se acabará y, como el efectivo ya está prácticamente agotado, los consumidores se quedarán sin mucha liquidez.

En resumen, no me sorprendería que un gasto gubernamental descontrolado acabara obligando a tomar algunas decisiones difíciles que perjudicaran a la economía. Y un gasto doméstico descontrolado podría conducir pronto a un colapso del gasto discrecional. Éstas son sólo un par de cosas que realmente me preocupan sobre la economía.

¿Por qué invierto de todos modos?

Me preocupa la economía, pero de todos modos soy inversor por esta razón: me preocupa desde hace años, pero la economía se adapta de maneras inesperadas. Y eso suele significar que sigue avanzando y que las acciones siguen alcanzando nuevos máximos.

Más que esto, El mercado de valores sube la mayoría de los años.lo que constituye otro incentivo para invertir dinero más pronto que tarde.

En lugar de permitir que el miedo me deje de lado, elijo enfrentar mis temores con las decisiones de inversión que tomo. En otras palabras, creo que es posible que una recesión económica esté a la vuelta de la esquina. Por lo tanto, solo quiero invertir en empresas infravaloradas que estén en una posición de solidez financiera a largo plazo.

Y en mi opinión, la empresa de bebidas Celsius (NASDAQ: CELH) y minorista de descuento Cinco bajo cero (NASDAQ: CINCO) Hay dos negocios que encajan en esta descripción.

1. Celsius

A partir del segundo trimestre de 2024, Celsius tenía efectivo y equivalentes por más de 900 millones de dólares y cero deuda. Por supuesto, invertir implica más que encontrar una empresa con una sólida balancePero en tiempos económicos más difíciles, un balance sólido es un activo, y es una de las razones por las que me siento cómodo comprando acciones de Celsius en este momento.

Al igual que con los balances, invertir implica mucho más que encontrar una acción que se cotice a un múltiplo barato. Pero, en igualdad de condiciones, es bueno que una acción esté barata, y creo que la acción de Celsius lo está.

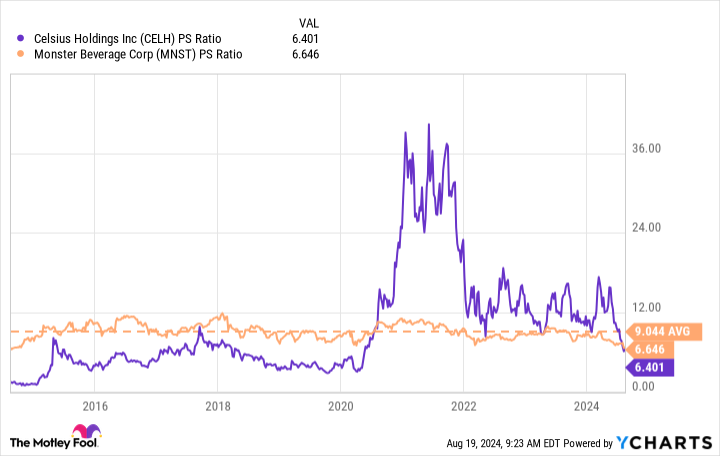

Una buena comparación es Bebida Monstruosa Acciones. Como muestra el gráfico a continuación, las acciones de Monster se han negociado a una valoración precio/venta (P/S) promedio de 9 durante los últimos 10 años, y la valoración rara vez se desvía mucho de ese promedio. Por lo tanto, el mercado valorará un negocio de bebidas de calidad a este precio. Y como muestra el gráfico a continuación, las acciones de Celsius son aproximadamente un 30% más baratas que esto, lo que creo que es atractivo.

Pensando en el panorama más amplio, me gusta Celsius como inversión porque está creciendo y sus márgenes están mejorando. En los últimos años, Celsius salió de la oscuridad y se convirtió en el tercer mayor fabricante de bebidas energéticas, solo detrás de Red Bull y Monster.

Lo curioso es que Red Bull y Monster tienen una gran presencia en los mercados internacionales, mientras que Celsius apenas ha empezado. El crecimiento podría continuar durante varios años únicamente gracias a la expansión internacional.

Además, Celsius tiene la oportunidad de mejorar sus márgenes de beneficio. En los últimos años, el crecimiento fue tan rápido que la dirección no tuvo tiempo de optimizar las operaciones. Pero ahora que las cosas se han ralentizado (los ingresos del segundo trimestre todavía aumentaron un sólido 23 %), puede hacer ajustes que mejoren los beneficios. Para ponerlo en perspectiva, los beneficios netos aumentaron un 70 % en el primer semestre de 2024 en comparación con el mismo periodo de 2023.

Por estas razones y más, me gustan las acciones de Celsius a largo plazo.

2. Cinco bajo cero

Al igual que Celsius, también me gustan las acciones de Five Below a largo plazo. Además, no tienen deudas, aparte de los contratos de arrendamiento, y están bien capitalizadas, con más de 350 millones de dólares en efectivo, equivalentes e inversiones a corto plazo. Además, con un precio de venta de 1, las acciones nunca han estado tan baratas en sus 12 años de historia pública.

Five Below ha caído más del 60% desde principios de 2024. Los inversores se apresuraron a salir después de la abrupta salida de un director ejecutivo y después de que no cumpliera las expectativas para el primer trimestre de 2024. Pero creo que están reaccionando de forma extremadamente exagerada.

Para 2024, Five Below espera que las ventas en las mismas tiendas caigan entre un 3% y un 5%, lo cual no es óptimo y es posible que la gerencia reduzca aún más esas expectativas cuando informe los resultados financieros del segundo trimestre el 28 de agosto. Pero incluso con esta caída en el crecimiento, la empresa espera una ganancia neta para todo el año de casi $300 millones.

Las tiendas Five Below son relativamente baratas de abrir y tienen un período de recuperación rápido de alrededor de un año. En los próximos años, la gerencia espera abrir más de 1000 nuevas sucursales. Y considerando la economía de la unidad, esto debería aumentar considerablemente tanto los ingresos como las ganancias.

Las ventas podrían desacelerarse en el corto plazo, pero espero que las ganancias de Five Below se disparen en el largo plazo. Y es por eso que estoy feliz de agregar acciones de este minorista bien capitalizado a mi cartera ahora mismo.

Para concluir, la economía podría tener dificultades en los próximos meses y años. Y si eso sucede, habrá muchas empresas que lo pasarán mal. Pero Celsius y Five Below están en condiciones financieras de superar tiempos inciertos y recompensar a los accionistas a largo plazo. Y es por eso que recientemente invertí en este dúo a pesar de mis dudas sobre las condiciones macroeconómicas.

¿Deberías invertir $1,000 en Celsius ahora mismo?

Antes de comprar acciones de Celsius, considere lo siguiente:

El Asesor de acciones de Motley Fool El equipo de analistas acaba de identificar lo que creen que son los Las 10 mejores acciones para que los inversores compren ahora… y Celsius no estaba entre ellos. Las 10 acciones que pasaron el corte podrían producir retornos monstruosos en los próximos años.

Considere cuándo Nvidia Hice esta lista el 15 de abril de 2005… si invirtió $1,000 en el momento de nuestra recomendación, Tendrías $792,725!*

Asesor de bolsa ofrece a los inversores un plan fácil de seguir para el éxito, que incluye orientación sobre cómo crear una cartera, actualizaciones periódicas de los analistas y dos nuevas selecciones de acciones cada mes. Asesor de bolsa El servicio tiene más del cuádruple el retorno del S&P 500 desde 2002*.

*Rendimiento de Stock Advisor al 22 de agosto de 2024

Jon Quast tiene posiciones en Celsius y Five Below. The Motley Fool tiene posiciones en y recomienda Celsius. The Motley Fool recomienda Five Below. The Motley Fool tiene una Política de divulgación.

Soy un inversor preocupado por la economía. Esta es la razón por la que acabo de comprar estas dos acciones en crisis. Fue publicado originalmente por The Motley Fool