Los habitantes de Alberta tenían la tasa de morosidad más alta de Canadá

Contenido del artículo

Las morosidades crediticias están aumentando mientras que la deuda de los canadienses ascendió a 2,5 billones de dólares en el segundo trimestre, según un informe publicado hoy.

El último Market Pulse de Equifax Canadá muestra que los titulares de tarjetas de crédito tienen en promedio un saldo de $4,300, el nivel más alto desde 2007.

Saldos pendientes de pago Tarjetas de crédito alcanzó los 122 mil millones de dólares, casi un 14 por ciento más que en el mismo período del año pasado, y el alto costo de vida y el aumento tasa de desempleo están contribuyendo a un aumento en los pagos atrasados, dijo Equifax.

Anuncio 2

Contenido del artículo

Uno de cada 23 consumidores no realizó el pago de al menos un producto crediticio en el segundo trimestre, frente a uno de cada 25 el año pasado. La tasa de morosidad no hipotecaria aumentó un 23,4% hasta el 1,4%, superando el pico de 2020 y alcanzando niveles no vistos desde 2011.

Los habitantes de Alberta tenían la tasa de morosidad más alta de Canadá, con un 2,18 por ciento, según otro informe publicado hoy por TransUnion Canadá.

Esta provincia también registró el mayor aumento en la delincuencia, seguida de Ontario.

Contenido del artículo

Los préstamos para automóviles son motivo de especial preocupación. Las tasas de morosidad de los préstamos para automóviles de los prestamistas no bancarios alcanzaron un máximo histórico y las morosidades de los préstamos para automóviles de los bancos son las más altas desde la pandemia, dijo Equifax.

“Estamos viendo muchos impagos de parte de consumidores que solicitaron nuevos préstamos para automóviles durante 2022, cuando los precios de los automóviles eran particularmente altos”, dijo Rebecca Oakes, vicepresidenta de análisis avanzado de Equifax Canadá.

“A medida que los precios de los automóviles comiencen a caer, los consumidores pueden encontrarse en una situación en la que tengan préstamos de montos elevados y menos capital en el vehículo. Es posible que sigamos viendo un mayor riesgo de impagos en estos casos”.

A toda prisa

Contenido del artículo

Anuncio 3

Contenido del artículo

El informe también destaca la creciente presión sobre las generaciones más jóvenes. Las tasas de impagos entre los consumidores de 26 a 35 años aumentaron hasta el 1,99%, siendo especialmente alta la tasa de morosidad en los préstamos para automóviles y las líneas de crédito.

Las presiones económicas sobre los jóvenes también se pueden ver en el rostro cambiante de los hogares canadienses.

Equifax afirma que casi uno de cada tres hogares canadienses, el 29 por ciento, tiene hijos adultos que viven con sus padres, frente al 26,7 por ciento de hace una década. En Ontario, la proporción es del 32,8 por ciento.

“Las condiciones económicas que estamos viviendo hoy pueden estar llevando a muchos jóvenes a quedarse en casa por más tiempo”, añadió Oakes. “Con menos oportunidades laborales, precios de alquiler en alza, precios de vivienda altos y el alto costo de vida, los jóvenes canadienses dependen cada vez más del apoyo de sus padres y abuelos”.

Regístrate aquí para recibir Posthaste directamente en tu bandeja de entrada.

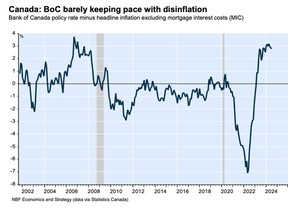

¿Podrá el Banco de Canadá seguir el ritmo del enfriamiento de la inflación?

El índice de precios al consumidor alcanzó un mínimo de 40 meses del 2,5 por ciento en julio, pero excluyendo los costos de los intereses hipotecarios, la inflación fue de solo el 1,8 por ciento, dijo Economistas del Banco Nacional de Canadá Stéfane Marion y Alexandra Ducharme.

Anuncio 4

Contenido del artículo

Su gráfico muestra que, a pesar de dos recortes de las tasas de interés, la tasa de política real del banco “sigue siendo una de las más restrictivas en una generación”.

“Dado que el BoC apenas puede seguir el ritmo de la desinflación, esperamos más daños colaterales a la economía y a los mercados laborales en los próximos meses”, dijeron.

- Datos de hoy: Confianza del consumidor de la United States Conference Board, índice de precios de la vivienda S&P CoreLogic

- Ganancias: Banco de Montreal, Banco de Nueva Escocia

Recomendado por Editorial

La inteligencia emocional solía ser un aspecto pasado por alto en la inversión, pero el gestor de cartera John De Goey dice que algunos sugieren que es más importante que el coeficiente intelectual como determinante del éxito no sólo en la vida, sino también a la hora de invertir. Saber más

¿Le preocupa no tener suficiente para la jubilación? ¿Necesita ajustar su cartera? ¿Se pregunta cómo llegar a fin de mes? Envíanos un mensaje Con tu información de contacto y la esencia de tu problema, intentaremos encontrar algunos expertos que te ayuden mientras escribimos un artículo sobre finanzas familiares al respecto (por supuesto, no incluiremos tu nombre). Si tienes una pregunta más sencilla, el equipo de expertos de FP Answers, dirigido por Julie Cazzin, puede intentarlo.

Anuncio 5

Contenido del artículo

McLister sobre las hipotecas

¿Quiere aprender más sobre hipotecas? El estratega hipotecario Robert McLister Columna del Financial Post puede ayudarle a navegar por el complejo sector, desde las últimas tendencias hasta oportunidades de financiación que no querrá perderse. Además, consulte su página de tasa hipotecaria para las tasas hipotecarias nacionales más bajas de Canadá, actualizadas diariamente.

El Posthaste de hoy fue escrito por Pamela cielocon informes adicionales del personal de Financial Post, The Canadian Press y Bloomberg.

¿Tiene una idea para una historia, un discurso, un informe embargado o una sugerencia para este boletín? Envíenos un correo electrónico a urgente@postmedia.com.

Añade nuestra web a tus favoritos y apoya nuestro periodismo: No te pierdas las noticias de negocios que necesitas saber: agrega es:financieropost.com a tus favoritos y suscríbete a nuestros boletines aquí.

Contenido del artículo

")

{kind=link}