Imágenes Getty

Imágenes GettyLa caída de las tasas hipotecarias podría, por fin, traer cierto alivio a los propietarios de viviendas y a quienes compran por primera vez una vivienda en dificultades.

En un mercado descrito como “frenético”, los prestamistas están atrapados en una intensa competencia por nuevos clientes mientras que al mismo tiempo intentan retener a los prestatarios que ya están en sus registros.

El viernes 13, supuestamente desafortunado, grandes proveedores como Nationwide, HSBC y NatWest redujeron sus tarifas fijas. En una medida inusual, TSB lo hizo por segunda vez en una semana.

Los analistas esperan que haya más recortes, pero los corredores dicen que el miedo a perderse mejores ofertas (FOMO) está paralizando a algunos prestatarios.

Si no actúan antes de que expire su acuerdo actual, quedarán expuestos a una tasa variable mucho más cara.

Obsesión nacional

Durante los últimos años, las tasas hipotecarias han sido tema de discusión, desde charlas en la mesa hasta debates electorales.

Alrededor de 1,6 millones de prestatarios existentes tenían contratos de tasa fija relativamente baratos que vencían este año. Cientos de miles de potenciales compradores primerizos esperaban conseguir una vivienda propia.

Sin embargo, las tasas han sido volátiles y mucho más altas de lo que era la norma durante más de una década.

La tasa de interés de una hipoteca fija no cambia hasta que el contrato expira, generalmente después de dos o cinco años, y se elige una nueva para reemplazarla.

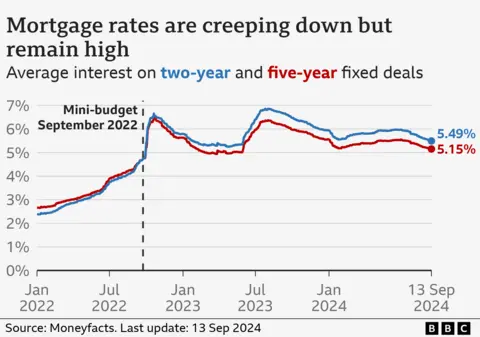

Según el servicio de información financiera Moneyfacts, las tasas promedio de los nuevos contratos son ahora del 5,49 % para contratos a dos años, las más bajas en más de un año. Los contratos a cinco años tienen una tasa promedio del 5,15 %.

Sin embargo, las mejores tasas, las llamadas tasas de interés principales, están reservadas para quienes piden prestado una pequeña proporción del valor de la vivienda (lo que se conoce como relación préstamo-valor). Algunas están en niveles que no se habían visto desde que las tasas se dispararon tras el minipresupuesto durante el breve mandato de Liz Truss.

“El impulso realmente está empezando a cobrar forma ahora y los recortes se están produciendo de forma abundante y rápida”, dijo Emma Jones, directora general de la correduría When The Bank Says No.

“Los prestatarios son los ganadores a medida que los prestamistas buscan competir por una participación de mercado muy importante a medida que nos acercamos a los últimos meses del año”.

'Nos lanzamos al agua'

El recorte de las tasas de interés que hizo el Banco de Inglaterra en agosto, y la posibilidad de que haya más, es parte de la razón de la caída de las tasas hipotecarias.

Esto llegó un poco tarde para Johnny y Sophie Abbott, cuyo último acuerdo hipotecario expiró a fines de julio.

Johnny Abbott

Johnny AbbottCuando Hablaron con la BBC en marzo.h, la pareja de Loughborough, que tiene tres hijos, admitió que cada opción parecía una apuesta arriesgada.

Al final optaron por comprar una casa que necesitaba reformas.

“Hemos dado el paso y estamos a punto de afrontar el pago de la hipoteca”, afirmó Abbott. “Será fantástico cuando esté todo hecho”.

En junio, el Banco de Inglaterra dijo que tres millones de hogares verían aumentar sus pagos hipotecarios En los próximos dos años, unos 400.000 titulares de hipotecas se enfrentarían a aumentos de pago “muy grandes”.

Hace unos meses, Gary Rees Se espera que tenga que hacer cambios serios en su estilo de vida. cuando su contrato actual expire en octubre. Ahora, las cosas se ven mejor.

Sin embargo, como es habitual en muchos casos, el beneficio es un aumento menor de los pagos hipotecarios mensuales, no una reducción. Para ser franco, el golpe financiero no será tan doloroso.

“Ha mejorado, pero todavía es probable que mi tasa hipotecaria se duplique, en lugar de triplicarse”, dijo.

Espera llegar a un acuerdo por dos años, con la esperanza de que se produzcan nuevas caídas de los tipos. La próxima decisión sobre los tipos de interés del Banco de Inglaterra se tomará el jueves, aunque los analistas prevén que una retención del 5%.

Imágenes Getty

Imágenes GettyEstos dos casos muestran que, aunque la situación parece más positiva para los prestatarios, no todos obtienen el mismo beneficio. Los ahorradores, por su parte, ven empeorar los intereses que reciben.

Los corredores dicen que los prestamistas han estado ofreciendo las mejores ofertas a los nuevos clientes que compran una casa, en lugar de a aquellos que están refinanciando su hipoteca.

Según David Hollingworth, de la corredora L&C, con relativamente pocos compradores, los proveedores están tratando de obtener una porción de un pequeño pastel. Eso incluye ofrecer préstamos a múltiplos más altos de los ingresos, hasta 5,5 veces.

Dijo que si bien las tasas más bajas “no estaban cayendo en picada”, el mercado estaba frenético.

El mercado también podría mejorar para quienes rehipotecan sus préstamos, dijo, ya que los prestamistas intentan alcanzar los objetivos de fin de año.

¿Es hora de actuar?

El Sr. Hollingworth dijo que el peligro para los prestatarios que esperan eternamente que haya tasas aún más bajas es que no hagan nada.

Si un acuerdo fijo expira, los prestatarios pasan automáticamente a la tasa variable estándar de su prestamista, que actualmente tiene una demanda de interés promedio del 7,99%, que es dos puntos y medio porcentuales más alta que un nuevo acuerdo de dos años.

La asesora Jo Jingree, directora de Mortgage Confidence, dijo que las personas en proceso de comprar o refinanciar su hipoteca aún podrían cambiar a una mejor oferta si las tasas continúan cayendo antes de su fecha límite personal.

“He visto de primera mano que los clientes han podido lograr ofertas hipotecarias revisadas con tasas más bajas, lo que les permitirá ahorrar dinero en sus pagos mensuales”, dijo.

Los prestatarios deben monitorear sus tasas, particularmente unas pocas semanas antes de que se complete su hipoteca, para asegurarse de que están obteniendo la mejor tasa posible, dijo Aaron Strutt, del corredor Trinity Financial.

Espera que las tasas sigan cayendo, especialmente si el Banco de Inglaterra recorta la tasa base el jueves o más adelante este año.

Con el costo de financiamiento de las hipotecas bajando, algunos en la industria sugieren que los prestamistas podrían haber reducido las tasas más rápidamente.

Dicen que los prestamistas están haciendo recortes de precios más pequeños semana tras semana cuando podrían estar haciendo reducciones más grandes de una sola vez.

Formas de hacer que su hipoteca sea más asequible

- Realice pagos adicionales. Si aún le queda tiempo con un contrato de tasa fija baja, es posible que pueda pagar más ahora para ahorrar más adelante.

- Cambie a una hipoteca de interés único. Puede mantener sus pagos mensuales asequibles, aunque no pagará la deuda acumulada al comprar su casa.

- Prolonga la vida de tu hipoteca. El plazo típico de una hipoteca es de 25 años, pero ahora hay plazos de 30 e incluso 40 años.

{kind=link}