")

Foto de JHVE

Hace unos meses escribí un artículo alcista. artículo en BCE Inc. (BOLSA DE NUEVA YORK:AEC), detallando tres razones por las que agregué al gigante canadiense de las telecomunicaciones a mi cartera de jubilación. Sin embargo, después de pensarlo más, cambié de opinión y vendí mi posición para una pequeña pérdida.

Normalmente, soy un inversor a largo plazo con un horizonte temporal de al menos un año, por lo que este cambio de opinión abrupto es muy inusual. En este artículo, analizaré las razones que sustentan mi decisión.

Aunque los resultados del primer trimestre de BCE estuvieron en línea con mis expectativas y las estimaciones de los analistas, el rápido deterioro de la economía de Canadá me preocupa por las perspectivas comerciales de BCE. Mirando más a largo plazo, creo que un cambio en las cuotas de visas para estudiantes internacionales de Canadá puede reducir el número de nuevos clientes de telefonía móvil, lo que conduciría a una guerra de precios. Por último, me preocupa la repentina flexibilización por parte de la dirección de los objetivos de apalancamiento interno.

Si bien el desempeño financiero de BCE debería permanecer relativamente estable en los próximos trimestres, he perdido la confianza en las perspectivas a largo plazo de la empresa, por lo que he vendido mis acciones y he seguido adelante.

(Nota del autor: las cifras financieras de este artículo están expresadas en dólares canadienses)

Breve descripción de la empresa

Para quienes no lo sepan, Bell Canada Enterprises (“BCE”) es uno de los mayores proveedores de telecomunicaciones de Canadá y ofrece servicios de telefonía fija, televisión, banda ancha e inalámbrica. BCE controla aproximadamente 1/3 del mercado inalámbrico canadiense en una estructura de oligopolio junto con Rogers Communications (RCI) y TELUS Corp (TU). Sin embargo, en los últimos años, un nuevo participante, Quebecor (QBR.B:CA), y una serie de proveedores de servicios inalámbricos con descuento han socavado la rentabilidad de los operadores tradicionales.

BCE también es el principal proveedor de telefonía tradicional (“voz por cable”) en el este de Canadá, con una gran participación del mercado de Internet de banda ancha atendido a través de su creciente producto de fibra hasta el hogar (“FTTH”).

Además de las telecomunicaciones, BCE también posee un extenso imperio mediático que incluye estaciones de televisión y radio, la principal cadena deportiva canadiense TSN, así como los derechos de transmisión canadienses de canales estadounidenses populares como HBO, Showtime y Starz.

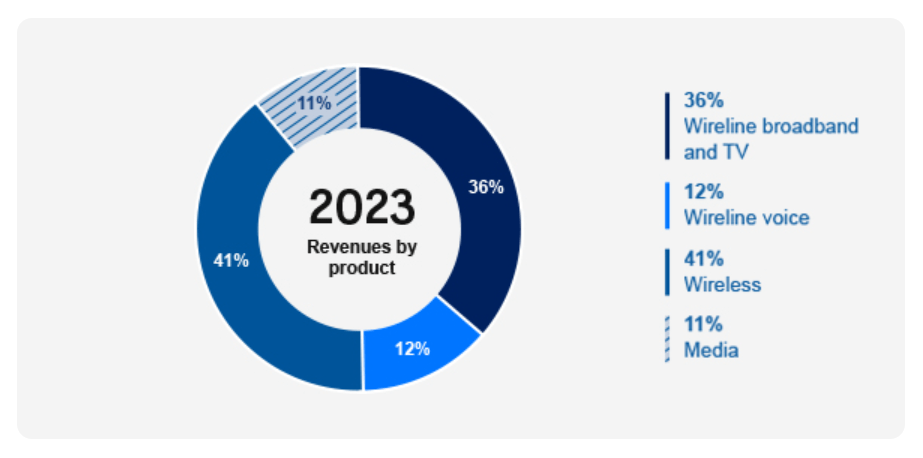

La Figura 1 muestra los ingresos de BCE por segmento en el año fiscal 2023. La telefonía inalámbrica es el negocio más importante de BCE y contribuye con el 41 % de los ingresos, mientras que la banda ancha fija y la televisión contribuyeron con el 36 %. La telefonía fija tradicional representó el 12 % de los ingresos y el segmento de medios representó el 11 %.

Figura 1 – Ingresos de BCE por segmento (Presentación para inversores de BCE)

Dividendos seguros para 2024

En primer lugar, quiero reiterar que no voy a cambiar de opinión debido a un deterioro repentino en el desempeño financiero o el dividendo de BCE. El dividendo de C$0,9975/trimestre de la empresa fue reafirmado recientemente por la gerencia durante el primer trimestre. llamada de ganancias (pasaje importante destacado por el autor):

Jerome Dubreuil (Analista de Desjardins)

Hola. Gracias por responder a mis preguntas. Tengo dos. Creo que todos sabemos la respuesta a la primera, pero creo que sería beneficioso que la publicaran. ¿Existe alguna posibilidad de que el dividendo de 2024 no sea el comunicado para el resto del año? Y la segunda pregunta: ¿hay activos que crea que le pueden faltar y que podría adquirir y que podrían ayudarle a estar en condiciones de generar un crecimiento acelerado y sostenible de sus ingresos? Gracias.

Mirko Bibic (presidente y director ejecutivo de BCE)

En cuanto a otros activos, no voy a hacer comentarios, porque cualquier deliberación que tengamos internamente sobre ese tipo de cosas es estratégica y competitivamente delicada, pero agradezco la pregunta. Es algo que, cuando deliberamos estratégicamente, siempre pensamos en cosas así. Por lo tanto, entiendo y aprecio la pregunta, pero no creo que debamos responderla. Y el dividendo para 2024 es el que se anunció en febrero. Ese es el dividendo.

Con una respuesta tan tajante como la que dio el Sr. Bibic, es muy poco probable que BCE incumpla sus palabras y reduzca su dividendo anual de 3,99 dólares para 2024.

El desempeño financiero se mantiene estable

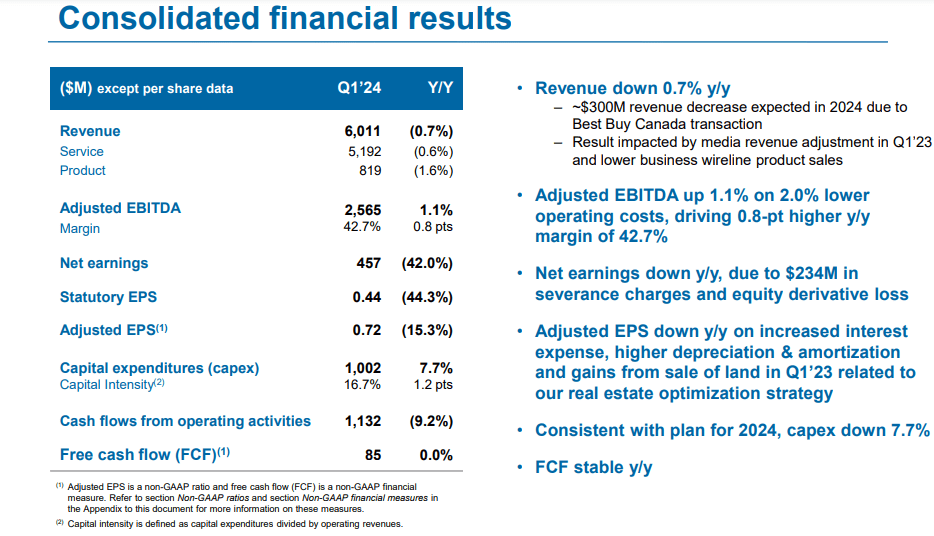

Además, el desempeño financiero de BCE se mantuvo estable en el primer trimestre, con ingresos de C$6.000 millones (-0,7% interanual) y EPS ajustado de $0,72 (-15,3% interanual), ambos en línea con Estimaciones de analistas (Figura 2).

Figura 2 – Desempeño financiero del BCE en el primer trimestre de 2024 (Presentación para inversores de BCE)

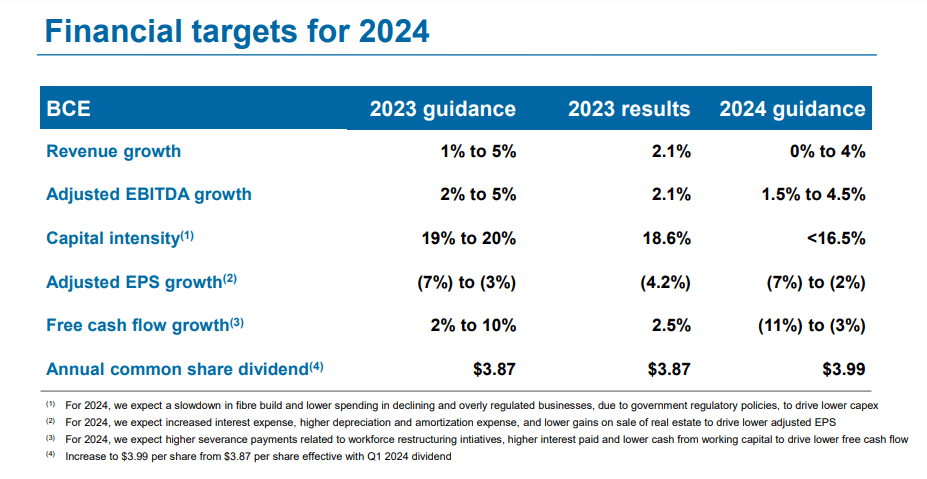

Para todo el año 2024, la compañía reiteró su orientación y continúa esperando un crecimiento de los ingresos aproximadamente estable o en aumento, compensado por una ligera disminución en las ganancias por acción ajustadas (Figura 3).

Figura 3 – Se mantuvo la orientación para 2024 (Presentación para inversores de BCE)

El desempeño financiero constante de BCE era bien esperado y respaldó mi tesis de compra anterior.

La economía canadiense se encamina hacia una recesión

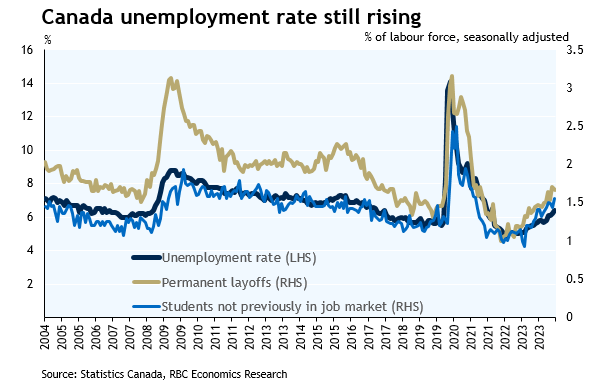

Sin embargo, la razón principal por la que he cambiado de opinión sobre BCE es porque tengo una visión cada vez más negativa de la economía canadiense y de las perspectivas comerciales para BCE. Por ejemplo, Canadá tasa de desempleo ha aumentado al 6,4%, un 1,5% más que los mínimos del ciclo del 4,9% de hace dos años, y la lectura más alta fuera del shock de la pandemia desde octubre de 2017 (Figura 4).

Figura 4 – La tasa de desempleo canadiense aumenta rápidamente (RBC Economía)

Si bien la mayor parte del aumento en el último mes se debió a un mercado laboral de verano débil para los estudiantes, también estamos viendo señales crecientes de empresas que despiden trabajadores o reducen las vacantes de empleo.

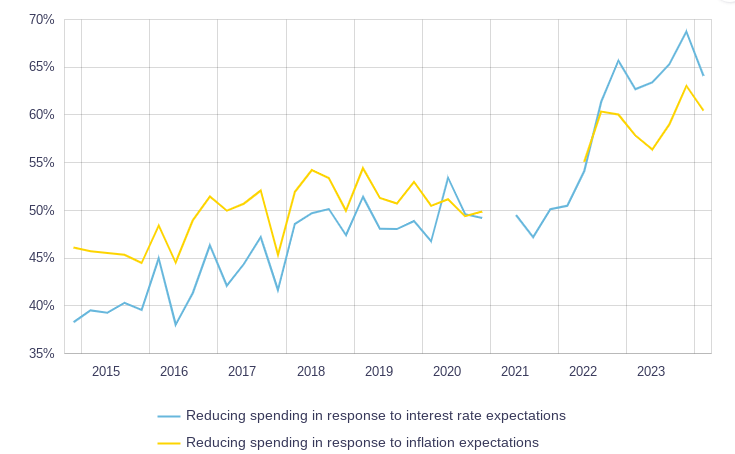

El marcado aumento del desempleo sugiere que la economía canadiense puede estar al borde de una recesión, si es que no está ya en ella. La mayoría de los canadienses están reduciendo el gasto debido a presiones financieras como las tasas de interés y la inflación (gráfico 5).

Figura 5 – Los canadienses reducen el gasto debido a las presiones financieras (Encuesta del Banco de Canadá)

Aunque el teléfono celular es uno de los últimos servicios que los consumidores dejarán de usar, los servicios no esenciales como la televisión lineal y las líneas telefónicas fijas pueden no ser tan atractivos.

El límite a las visas para estudiantes internacionales podría desencadenar una guerra de precios

Mirando más allá, hay una creciente reacción en la sociedad canadiense contra los estudiantes internacionales y los inmigrantes, a quienes se les culpa por la caída de la asequibilidad de la vivienda y la creciente crisis del costo de vida.

En respuesta, el gobierno canadiense anunció en enero planes para frenar visas de estudiantes internacionales, que a menudo eran una vía rápida para la inmigración y el estatus de trabajador temporal. Aunque el plan oficial es un recorte del 35% a 364.000 permisos de estudio aprobados para 2024, señales sugieren que el número real de visas otorgadas podría caer un 48% a 229.000.

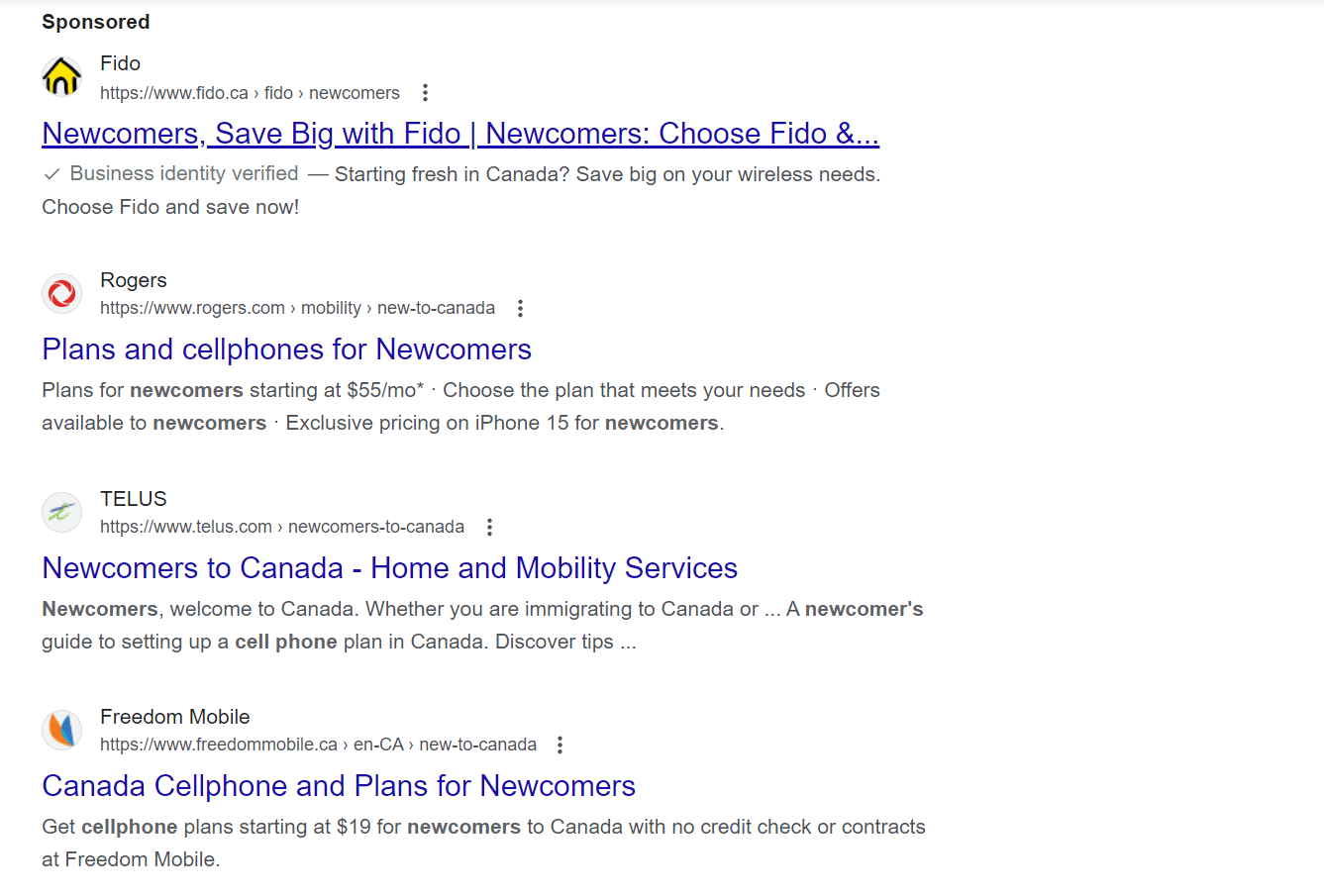

A juzgar por la cantidad de promociones especiales anunciadas por los operadores de telefonía inalámbrica para los “recién llegados a Canadá” que no requieren una verificación de crédito ni un contrato, creo que una reducción en el número de inmigrantes y residentes temporales tendrá un impacto significativamente negativo en el mercado canadiense de telecomunicaciones, en particular para los servicios inalámbricos (Figura 6).

Figura 6 – Búsqueda en Google de planes inalámbricos para recién llegados (Autor realizado vía Google)

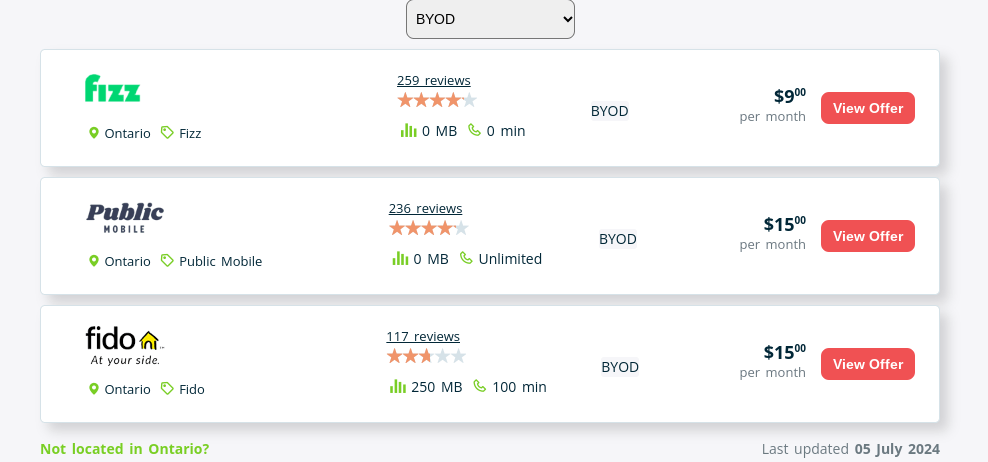

Ante la desaceleración del crecimiento de suscriptores, creo que los operadores inalámbricos pueden tener que recurrir a la competencia de precios para cubrir su exceso de capacidad. En mi artículo anterior, señalé que la mayoría de los planes inalámbricos con descuento en Canadá estaban disponibles a 20 dólares al mes. En las últimas semanas, he visto planes con descuento que comienzan desde los 9 dólares al mes (Figura 7).

Figura 7 – Planes inalámbricos con descuento (planhub.ca)

Preocupante aumento del objetivo de apalancamiento financiero

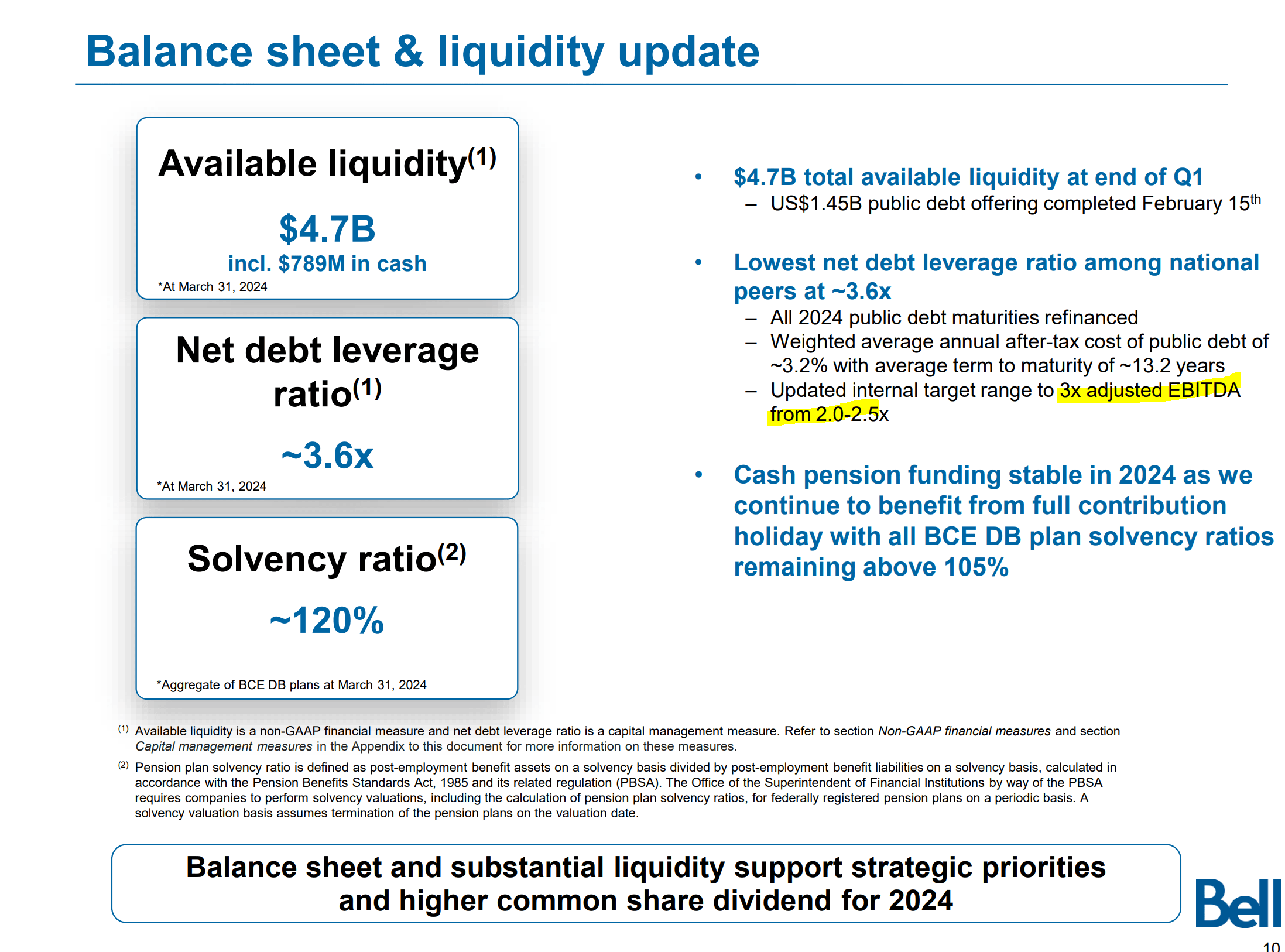

El impulso final para que vendiera mi posición fue la actitud indiferente de la gerencia ante su creciente apalancamiento financiero. Al 31 de marzo de 2024, BCE tenía un índice de apalancamiento de deuda neta de ~3,6x (Figura).

Figura 8 – Actualización del balance del BCE (Presentación para inversores de BCE)

Ya he señalado anteriormente que las ganancias de BCE eran inferiores a sus dividendos y que la empresa estaba financiando la diferencia mediante un aumento de los préstamos. Sin embargo, en lugar de buscar formas de reducir el apalancamiento al rango interno de la dirección de 2,0-2,5x, la dirección decidió actualizar el objetivo interno a 3x.

Si bien el objetivo de un mayor coeficiente de apalancamiento no tiene impacto en el desempeño financiero de BCE en el corto plazo, en el largo plazo sí sugiere que la gerencia no ve un camino hacia el desapalancamiento. En lugar de esforzarse por reducir el apalancamiento, la gerencia optó por cambiar el objetivo.

Riesgos para BCE

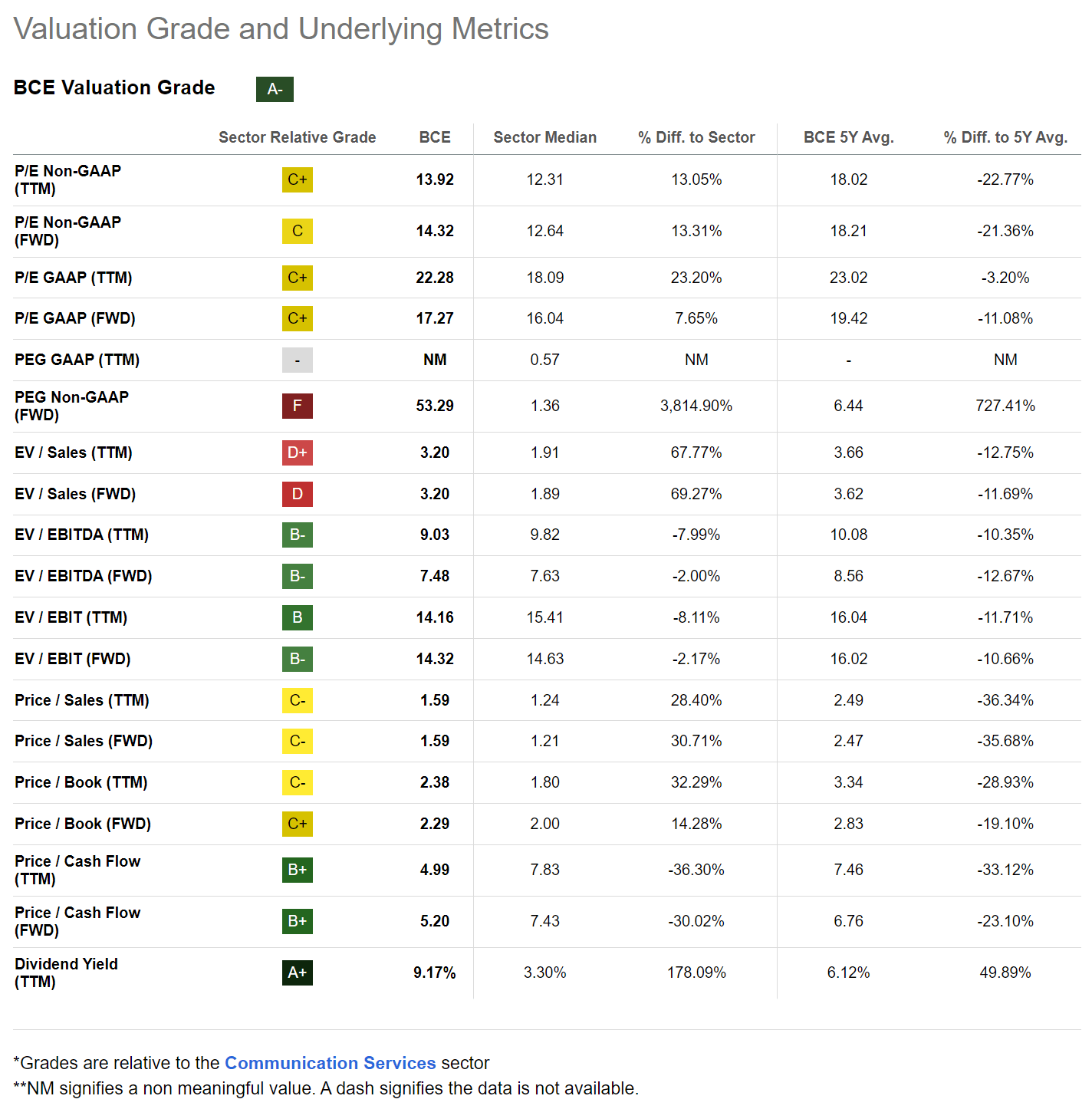

Aunque mi perspectiva para BCE se ha vuelto más negativa, debo destacar que la compañía tiene un precio barato, cotizando a un P/E No-GAAP futuro de 14,3x con un rendimiento de dividendos del 9,2% (Figura 9).

Figura 9 – Valoración del BCE (Buscando Alfa)

No me sorprendería que el precio de las acciones de BCE experimente algún tipo de recuperación en los próximos meses y trimestres. Sin embargo, dada mi visión cada vez peor de las perspectivas comerciales de BCE y de la economía canadiense, he perdido la confianza en que la empresa tenga un rendimiento superior en el largo plazo.

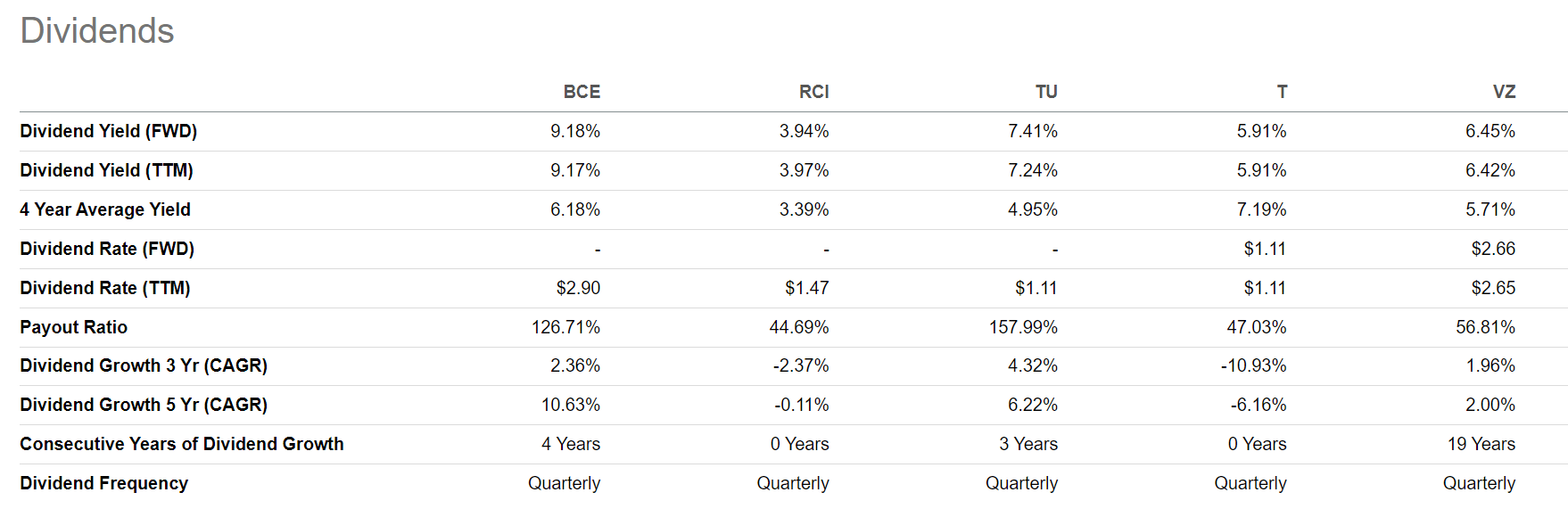

Estoy particularmente preocupado por el dividendo de BCE. Aunque el dividendo es seguro para este año, sospecho que la empresa podría tener que reducir su tasa de dividendos en los próximos años, ya que su rendimiento por dividendo es muy superior al de sus pares (Figura 10).

Figura 10 – BCE vs dividendo de pares (Buscando Alfa)

Me preocupa que si BCE reduce su dividendo, pueda haber una reacción muy negativa en el precio de las acciones, ya que muchos jubilados canadienses dependen del dividendo de BCE para financiar sus jubilaciones.

Conclusión

Tras un análisis más detallado, he decidido vender mis participaciones en BCE. Si bien los resultados del primer trimestre de la empresa coincidieron en gran medida con las estimaciones de los analistas, temo que el deterioro de la economía canadiense pueda afectar negativamente a los negocios de la empresa. En particular, los cambios en las políticas de inmigración y visas temporales para estudiantes de Canadá pueden reducir la afluencia de nuevos clientes al mercado de telefonía inalámbrica de Canadá y pueden conducir a una mayor competencia de precios.

También me preocupa el cambio repentino de la dirección en su objetivo de apalancamiento interno de 2,0-2,5x a 3x. Esto sugiere que la dirección no tiene planes de reducir el apalancamiento en el negocio y seguirá acumulando deuda. Voy a rebajar mi calificación a un sostener (evitar).

")

{kind=link}