MUMBAI: Se espera que la tensión minorista se mantenga elevada en el trimestre de septiembre. Si Banco dijo el jefe Prashant Kumar. Según él, el estrés se debe a la agresividad. préstamos sin garantíalo que llevó a un sobreapalancamiento. Sin embargo, señaló que desde entonces los préstamos se han desacelerado.

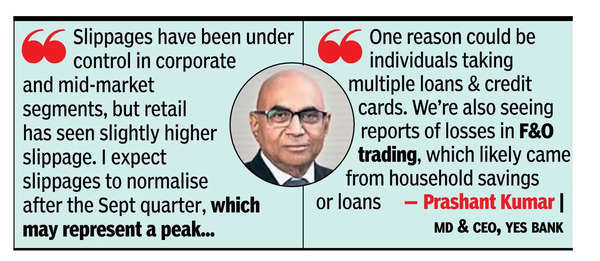

“Los deslizamientos han estado bajo control en las empresas y segmentos del mercado mediopero el comercio minorista ha experimentado un deslizamiento ligeramente mayor. deslizamientos normalizarse después del trimestre de septiembre, lo que puede representar un pico”, dijo Kumar.

Añadió: “Una razón podría ser que las personas soliciten múltiples préstamos y tarjetas de crédito. También estamos viendo informes de pérdidas en el comercio de F&O, que probablemente provinieron de ahorros o préstamos de los hogares”.

En su convocatoria de resultados del primer trimestre, Yes Bank reconoció los desafíos en su cartera de préstamos no garantizados y dijo que ha implementado cambios de política para tarjetas y préstamos, retrocediendo en ciertos mercados y perfiles. El banco fortaleció las cobranzas y limitará el crecimiento de los préstamos sin garantía hasta que tenga confianza en todos los segmentos.

Kumar explicó que uno de los mayores obstáculos para la rentabilidad del banco ha sido el dinero invertido en RIDF (Fondo de desarrollo de infraestructura rural) para compensar el déficit de obligaciones rurales obligatorias. Al 31 de marzo, no había ningún déficit, lo que significa que no será necesario invertir fondos adicionales en el RIDF en el futuro. Aproximadamente el 25% de los fondos invertidos en RIDF, alrededor de 11.000 millones de rupias de un total de 44.000 millones de rupias, empezarán a regresar al banco en el presente ejercicio financiero. El banco sigue buscando una empresa de microfinanzas adquirir para cumplir sus objetivos rurales, pero estaba siendo cuidadoso con las valoraciones y la calidad de los activos.

El banco ha controlado eficazmente el coste de sus depósitos para que no haya aumentado tanto como el mercado. Para ampliar su base de depósitos, el banco está ampliando su red de sucursales en 40 este año y en 100 por año a partir del año fiscal 26 en adelante. “Nuestro objetivo es hacer crecer los depósitos a un ritmo mayor que los anticipos cada año”, dijo Kumar.

A pesar de los desafíos minoristas, Kumar dijo que existían oportunidades de crecimiento en los segmentos corporativo, PYME y del mercado medio y que el banco estaba enfocado en mejorar relación costo-ingreso a través de aumentos de productividad y activos de mejor rendimiento. Yes Bank, que transfirió sus préstamos incobrables a JC Flowers Asset Reconstruction Company en lugar de recibos de seguridad, ya ha reembolsado la mitad de los SR tras las recuperaciones y esperaba recuperar los préstamos restantes en dos o tres años.

Kumar dijo que el capital básico del banco se encuentra actualmente en el 13,3%, lo que es un nivel bastante saludable y significa que no necesitan ningún capital adicional para fines de crecimiento en el año financiero actual. Sin embargo, es posible que se requiera capital para financiar planes de crecimiento en el próximo ejercicio financiero. Si bien el banco tiene aprobación para recaudar hasta 2.500 millones de rupias en capital de nivel 2.

{kind=link}