Ralf Geithe/iStock vía Getty Images

Fue otro mercado con mucho movimiento en una sesión de negociación acortada antes del feriado del 4 de julio, con la tecnología liderando el camino, ya que Nvidia (NVDA) y Broadcom (AVGO) ambos subieron más del 4% La noticia de que Nancy Pelosi reveló compras en ambos nombres en su última presentación es muy buena. Tiene un gran número de seguidores entre los inversores que observan de cerca lo que han sido movimientos proféticos de selección de acciones en el pasado. Dada la ponderación descomunal de ambos nombres, el S&P 500 y el Nasdaq Composite volvieron a subir a nuevos máximos históricos.

Vigilancia financiera

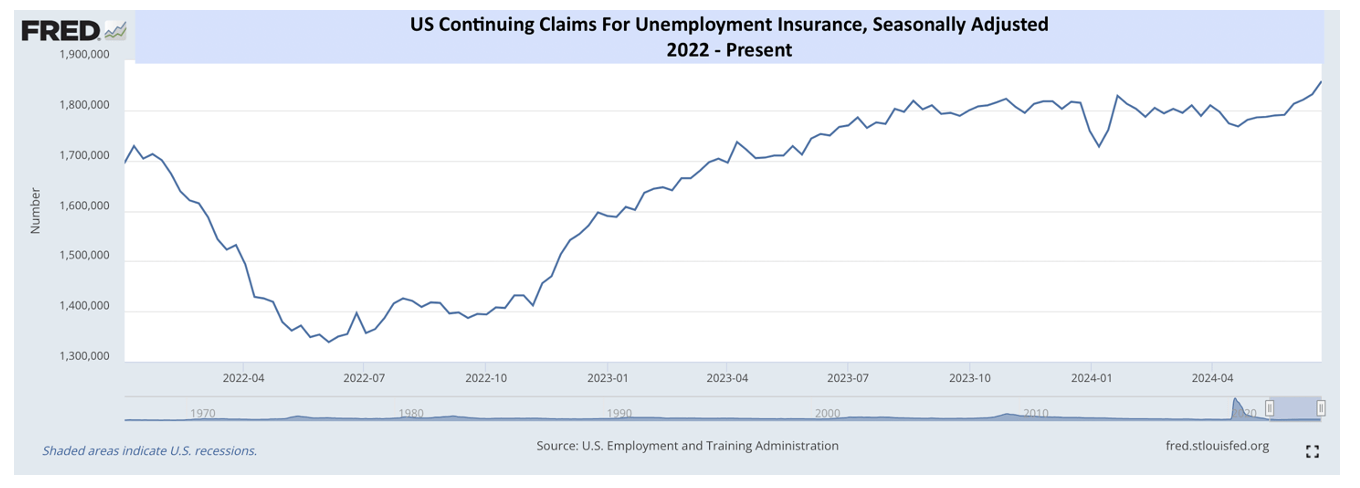

Afirmé a principios de esta semana que los inversores cambiarían su atención de la inflación a una desaceleración del ritmo de crecimiento económico, lo que podría aumentar la volatilidad del mercado e instigar un retroceso en los principales índices del mercado para renovar la tendencia alcista. Eso aún no ha sucedido. En cambio, los inversores parecen estar dando la bienvenida a una serie de de informes económicos más débiles de lo esperado sobre la base de que aumenta la probabilidad de que la Fed comience a reducir las tasas más pronto que tarde. Me alegra equivocarme en ese aspecto, pero sigo pensando que el mercado de valores debe consolidar las ganancias recientes y creo que los inversores deben ser conscientes de lo débil que podría llegar a estar la economía antes de que la Fed comience su ciclo de recortes de tasas. Si bien las solicitudes semanales de desempleo se han mantenido estables en torno a las 238.000, el número de solicitudes continuadas ha aumentado hasta los 1,86 millones, que es el mayor desde noviembre de 2021. Esto significa que los desempleados tienen más dificultades para encontrar trabajo.

FRED

Según ADP, el sector privado agregó 150.000 puestos de trabajo el mes pasado, lo que supone el menor aumento en cinco meses. No es una mala cifra, pero la mayoría de ellos (63%) se encontraban en el sector del ocio y la hostelería, en hoteles, bares y restaurantes. La buena noticia es que los salarios crecieron un 4,9% durante el año pasado, lo que supone el menor aumento en tres años y un punto central del presidente Powell. Necesitamos que el crecimiento de los salarios se desacelere para seguir con la desinflación que nos está acercando al objetivo de inflación de la Fed del 2%. Es evidente que el mercado laboral está mostrando múltiples signos de debilitamiento, que es cuando un aterrizaje suave de la economía se vuelve muy difícil. La Fed debe empezar a ser menos restrictiva a medida que ve estos primeros signos de debilidad.

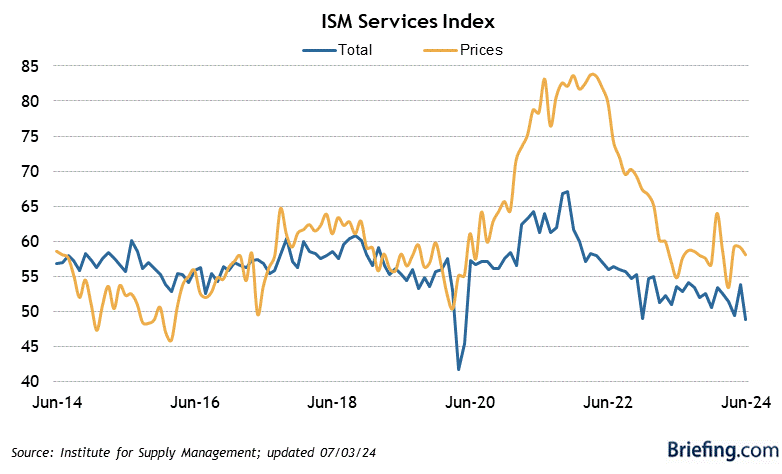

Una señal más preocupante de debilidad provino de la encuesta del Institute for Supply Management a los gerentes de compras del sector de servicios, conocida como el Índice de Gerentes de Compras (PMI) del sector no manufacturero del ISM. Cayó cinco puntos en junio a 48,8, que es el nivel más bajo en cuatro años, llevándolo de nuevo a territorio contractivo por segunda vez en los últimos tres meses. Fue liderado por fuertes caídas en la producción y los nuevos pedidos.

Briefing.com

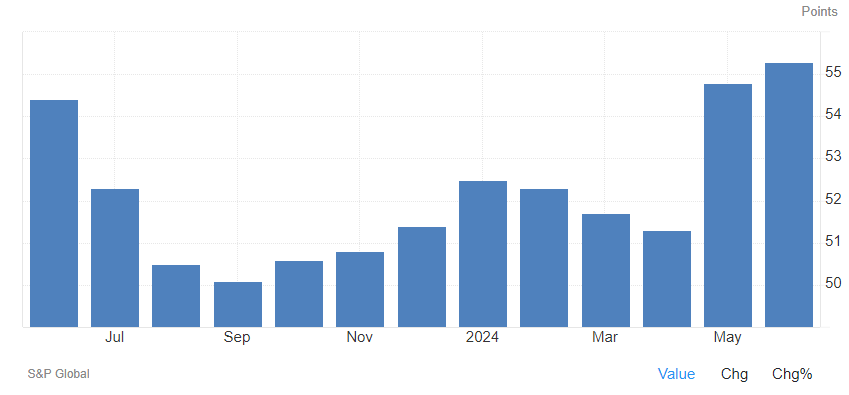

Esto sería sumamente preocupante si no fuera por el hecho de que una encuesta similar de S&P Global dio como resultado que su PMI de servicios subiera a 55,3, lo que indica la tasa de expansión más pronunciada desde abril de 2022. Como señalé con sus encuestas de manufactura, estas dos firmas de investigación encuestan a diferentes empresas en una variedad de grupos de subindustrias. Por lo tanto, debemos analizar ambas en conjunto para tener la mejor idea de hacia dónde se dirige el sector de servicios.

Economía del comercio

El presidente Powell y otros funcionarios de la Reserva Federal han estado haciendo comentarios públicos en el sentido de que pueden esperar una confirmación adicional de que la desinflación está bien arraigada debido a que la economía es muy fuerte. Creo que cambiarán su tono en la próxima reunión de la Reserva Federal, que se realizará el 30 y 31 de julio, porque es probable que para entonces la tasa de crecimiento económico se haya debilitado de manera demostrable. De hecho, es posible que veamos que la posibilidad de un recorte de tasas en julio aumenta significativamente desde el 8% actual, según los futuros de los fondos federales de CME.

El mercado laboral sigue debilitándose y ahora estamos viendo señales tempranas de fatiga del consumidor en la encuesta ISM. Esto es más un resfriado que un resfriado en toda regla para la economía estadounidense, pero es un indicador adelantado que le dice a la Fed que el ritmo de crecimiento económico se está desacelerando significativamente y que el ritmo de inflación seguirá su ejemplo. Una vez que la actividad económica comienza a desacelerarse, normalmente no revierte su curso. Por eso la desinflación debería continuar. Además, no queda mucho margen para que el indicador de inflación preferido de la Fed caiga del 2,6% al 2%. Si bien los datos económicos más débiles son bienvenidos ahora en el contexto de la desinflación, la Fed necesita liderarla con una política monetaria menos restrictiva a más tardar en septiembre.

")

{kind=link}