4kodiak/iStock Inédito vía Getty Images

Tesis de inversión

Yo creo que mi tesis alcista anterior sobre Amazon (Nasdaq:AMZN) envejeció bien, a pesar de que la acción tuvo un rendimiento ligeramente inferior en comparación con el mercado en general desde finales de marzo. Mi optimismo está respaldado por la sólida como una roca de Amazon. liderazgo en una de las industrias más populares en este momento, la infraestructura en la nube. El fuerte impulso de crecimiento en AWS junto con la disciplina de costos ayuda a la empresa a expandir agresivamente sus métricas de flujo de caja libre (FCF), que es lo más crucial para mí como inversor a largo plazo. Según mi análisis de valoración, la acción está infravalorada en torno a un 35%. Considerándolo todo, reitero mi calificación de “Compra fuerte” para AMZN.

Desarrollos recientes

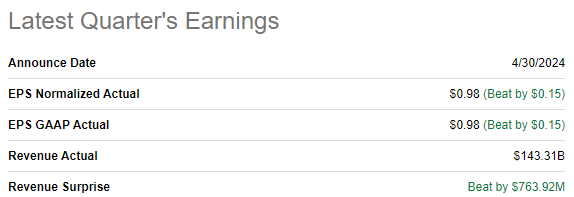

AMZN publicó sus últimas ganancias trimestrales el 30 de abril, cuando la compañía superó las estimaciones de ingresos y EPS del consenso. Los ingresos crecieron un 12,5 % interanual y el beneficio por acción ajustado se expandió de 0,31 dólares a 0,98 dólares. El negocio del comercio electrónico demostró fortaleza tanto en el Norte América e Internacionalmente. El negocio de la nube también demostró un sólido impulso con un crecimiento de los ingresos de AWS del 17 %. La publicidad digital también está ganando impulso con un impresionante crecimiento interanual del 24%.

Buscando Alfa

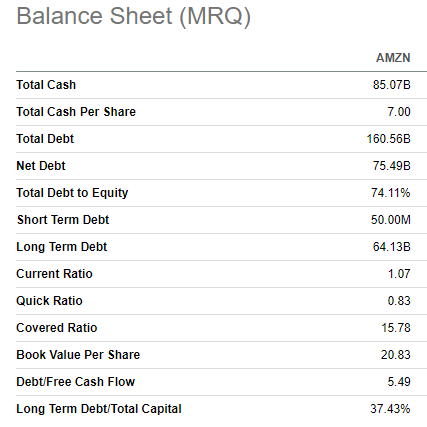

El sólido desempeño de los ingresos en todas las líneas de negocios ayudó a ejercer el apalancamiento operativo. El margen operativo se expandió del 3,8% al 10,7% interanual, lo que supone una mejora enorme. El buen trimestre permitió a Amazon generar 5.600 millones de dólares en flujo de caja libre. Esta fue una sólida contribución a la ya sólida posición financiera de la empresa. AMZN terminó el primer trimestre de 2024 con una enorme cantidad de efectivo de 85 mil millones de dólares y una deuda total muy inferior a la capitalización de mercado de 1,9 billones de dólares de la compañía. El balance de fortaleza de Amazon es su fortaleza competitiva porque brinda a la empresa amplias oportunidades para invertir en crecimiento e innovación.

Buscando Alfa

AWS sigue siendo el líder indiscutible en el negocio de infraestructura en la nube con su 31% cuota de mercado mundial. La brecha con Microsoft (MSFT) es sólido, pero el principal competidor de AMZN se ha esforzado agresivamente por cerrar la brecha en los últimos trimestres. Para proteger su dominio en la industria, AMZN está invirtiendo agresivamente en empresas relacionadas con la nube y la inteligencia artificial. La empresa planea invertir $150 mil millones en centros de datos para IA durante los próximos 15 años, lo que indica el fuerte compromiso de la dirección para salvar el liderazgo de AMZN en el negocio de la nube.

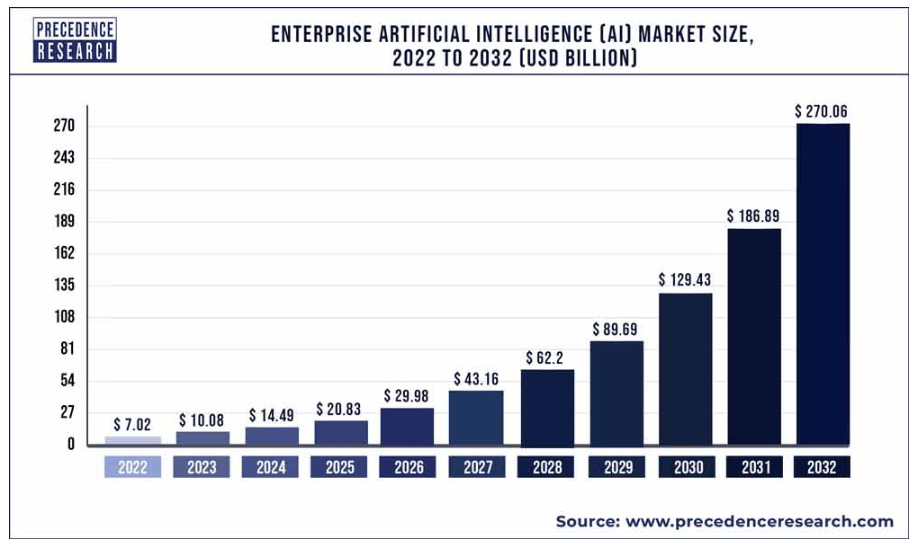

Además, AWS está ampliando sus capacidades de inteligencia artificial para impulsar aplicaciones comerciales para empresas. De acuerdo a noticias recientesla plataforma Bedrock de Amazon estará disponible en SAP (SAVIA) servicio de infraestructura para acelerar la adopción de la IA por parte de las empresas. Esta asociación parece potencialmente extremadamente sólida dado el dominio indiscutible de Amazon en la nube y el hecho de que las aplicaciones de SAP son utilizadas por 9 de 10 Empresas Fortune 500. Aparte del potencial de sinergias, debo subrayar que la industria de las soluciones de IA para empresas está en auge y Predicciones de investigación de precedencia una CAGR del 44% para la industria durante la próxima década.

Investigación de precedencia

AWS no sólo se asocia con gigantes como SAP e invierte miles de millones en sus centros de datos, sino que también busca superestrellas potenciales entre las nuevas empresas de IA. Y a menudo Amazon ni siquiera necesita pagar en efectivo para apoyar a estas empresas jóvenes, ya que ofrece créditos AWS para ellos. Dicho esto, el enfoque estratégico de AWS para mantener su fortaleza en IA parece holístico, ya que la compañía invierte miles de millones en I+D interna y su infraestructura, busca asociaciones estratégicas con otros gigantes para ampliar su alcance y busca estrellas potenciales entre las primeras empresas. puesta en marcha de escenarios. En mi opinión, este enfoque parece sensato.

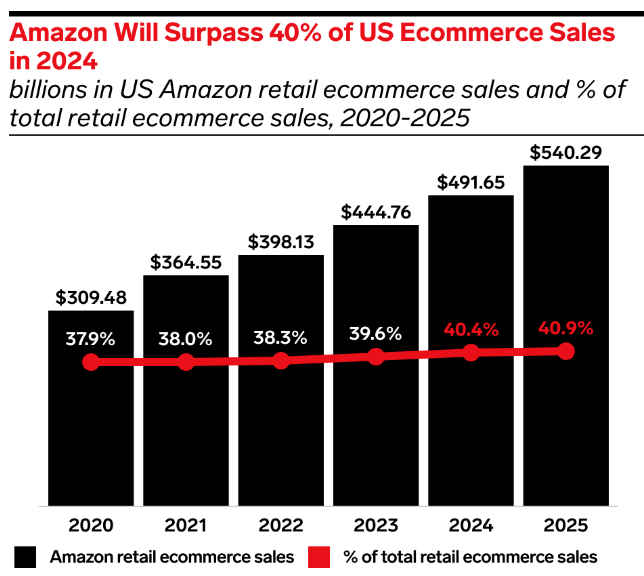

El negocio con diferencia más grande de la compañía por ingresos, el comercio electrónico, todavía tiene una posición incomparable en la industria. De acuerdo a EMarketerse espera que la participación de mercado del comercio electrónico de Amazon en EE. UU. continúe expandiéndose en 2024-2025 y supere el 40%.

EMarketer

El negocio de suscripción de Amazon Prime continúa desarrollándose y recientemente se asocia con Grubhub fue anunciado. Con esta asociación, Amazon continúa agregando más valor a sus suscriptores Prime, ya que obtendrán beneficios adicionales de Grubhub como resultado de esta colaboración. La compañía también trabaja para mejorar la experiencia de comercio electrónico de los miembros Prime y el primer trimestre mostró las velocidades de entrega más rápidas de la historia de la compañía. Según el Q1 llamada de ganancias, en las 60 áreas metropolitanas más grandes de EE. UU., casi el 60 % de los pedidos de los miembros Prime llegaron el mismo día o al día siguiente. Con nuevas colaboraciones y el compromiso de mejorar la experiencia de los suscriptores pagos, este negocio también tiene un gran potencial para contribuir al éxito general de la empresa.

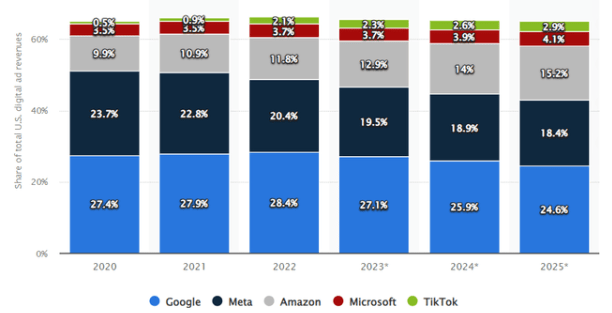

La fortaleza para expandir su negocio de comercio electrónico también ayuda a construir otros negocios prometedores. Por ejemplo, la amplia base de clientes de comercio electrónico de Amazon permitió a la empresa construir un sólido negocio de publicidad digital, que está prosperando con un crecimiento de ingresos del 24% en el primer trimestre de 2024. En el siguiente gráfico de barras, vemos que el crecimiento de la participación de mercado de Amazon en el sector digital La industria publicitaria demuestra un fuerte impulso y se espera que obtenga una formidable cuota de mercado del 15% para 2025.

Statista.com

Para resumir esta parte, Amazon sigue demostrando fortaleza en todos sus negocios. Es probable que AWS siga siendo el principal motor de crecimiento de Amazon en el futuro previsible, y me gusta el enfoque holístico de la administración para proteger su liderazgo en el mercado y maximizar su potencial en IA. Una posición incomparable en el comercio electrónico convierte a Amazon en un socio atractivo para otros servicios y las nuevas colaboraciones agregan valor a los miembros Prime, lo que probablemente ayudará a Amazon a mantener el impulso de su negocio basado en suscripciones.

Actualización de valoración

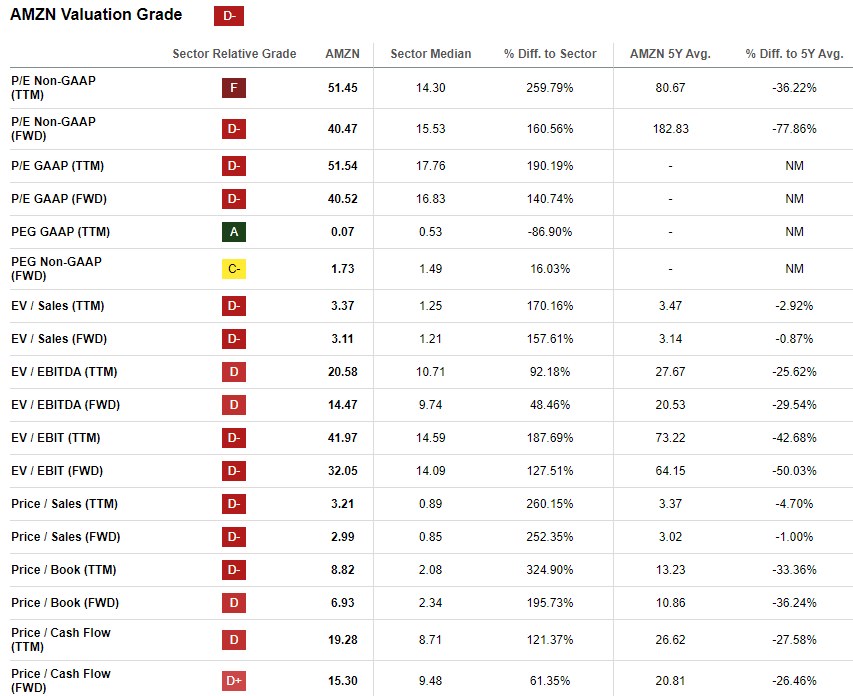

La acción repuntó un 45% en los últimos 12 meses, superando al mercado estadounidense en general. El desempeño hasta la fecha también es sólido y notablemente por delante del S&P 500 con un aumento del precio de las acciones del 21%. Valuación proporciones son en su mayoría más bajos que los promedios históricos, lo que significa que es probable que la acción esté infravalorada.

Buscando Alfa

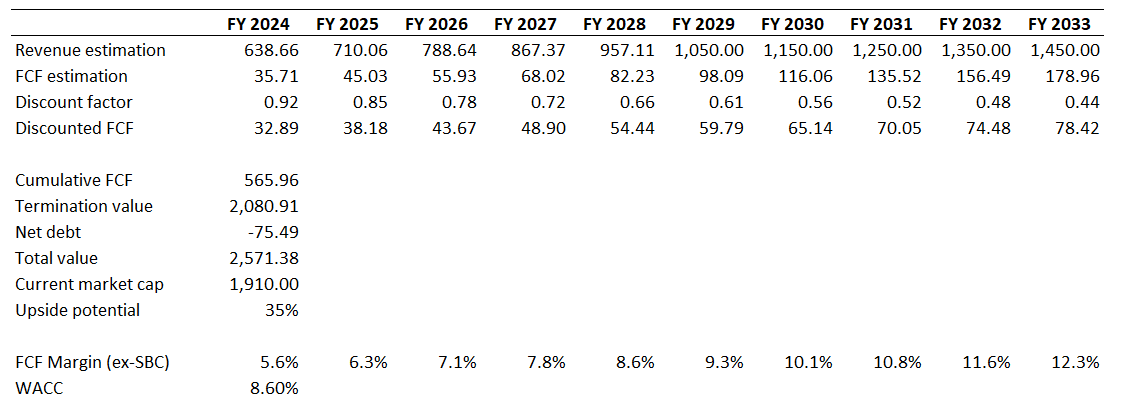

Como de costumbre, confío más en el enfoque del flujo de caja descontado (DCF) cuando saco conclusiones sobre la valoración de una empresa. Utilizo un WACC del 8,6% para AMZN, recomendado por valorinvesting.io. Consenso estimaciones de ingresos Proyecto una CAGR de ingresos del 9,54% para la próxima década, que considero lo suficientemente conservadora para mi modelo DCF. Esta confianza se ve reforzada por los niveles históricos de crecimiento de los ingresos de Amazon y su dominio en la nube y el comercio electrónico. Además, Amazon invierte grandes cantidades en I+D, lo que aumenta el potencial de hacer crecer un nuevo negocio estelar.

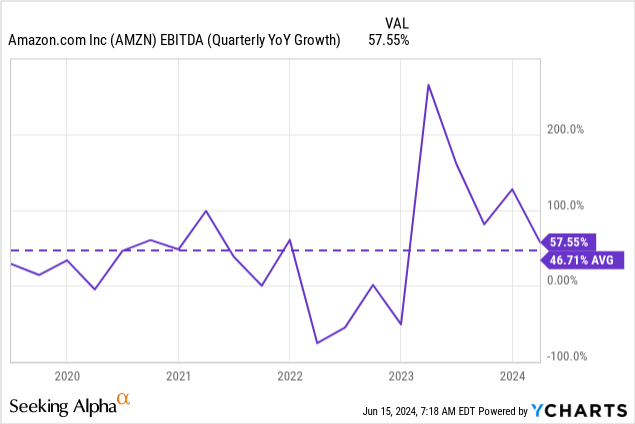

El EBITDA también demostró un crecimiento agresivo en los últimos cinco años, lo que me da mucho optimismo sobre la capacidad de la compañía para impulsar una expansión agresiva del margen FCF. Por lo tanto, espero que la empresa pueda ampliar su margen FCF TTM ex-SBC del 5,6% en al menos 50 puntos básicos cada año.

Cálculos del autor

Según mi simulación DCF, la capitalización justa de AMZN es de casi 2,6 billones de dólares. Esto es un 35% más alto que la capitalización de mercado actual. Dicho esto, el potencial alcista es convincente y puedo concluir con confianza que las acciones de AMZN son una ganga al precio actual de las acciones.

Actualización de riesgos

Mi análisis de valoración se basa en el crecimiento de los ingresos a largo plazo y las expectativas de expansión del margen FCF. Hay fuertes razones para creer en el potencial de crecimiento de Amazon, dado su dominio en la infraestructura de la nube y el comercio electrónico. Además del fuerte posicionamiento estratégico, mi optimismo también está firmemente respaldado por el éxito histórico de Amazon. Sin embargo, todos debemos recordar que el éxito pasado no garantiza el crecimiento futuro. Existen numerosos riesgos importantes que pueden erosionar el potencial de crecimiento de Amazon.

Si bien la posición de Amazon en el comercio electrónico no tiene rival, los riesgos de competencia en el negocio de la nube son mucho mayores. Amazon compite con Microsoft y Google en la nube. MSFT ha dominado el mercado de software para PC durante las últimas tres décadas. El posicionamiento de GOOGL en publicidad digital es incomparable, lo que convirtió a esta empresa en una máquina de FCF capaz de invertir en I+D y adquisiciones de IA. Debido a la escala de Amazon, los organismos antimonopolio también podrían plantear obstáculos regulatorios a las perspectivas de crecimiento de la empresa.

A medida que el negocio de comercio electrónico internacional de Amazon se expande, es probable que también aumente el riesgo cambiario. Es muy probable que la fortaleza del dólar estadounidense limite la rentabilidad de las operaciones internacionales de la empresa.

Línea de fondo

Para concluir, AMZN sigue siendo una “compra fuerte”. Los acontecimientos recientes aumentan mi confianza en las perspectivas de crecimiento de la empresa, ya que demuestra fortaleza en todas sus líneas de negocios y es probable que grandes inversiones en crecimiento den sus frutos a largo plazo. La valoración de AMZN sigue siendo extremadamente atractiva, con un potencial de subida del 35%.

{kind=link}