")

cámara de stock

Introducción

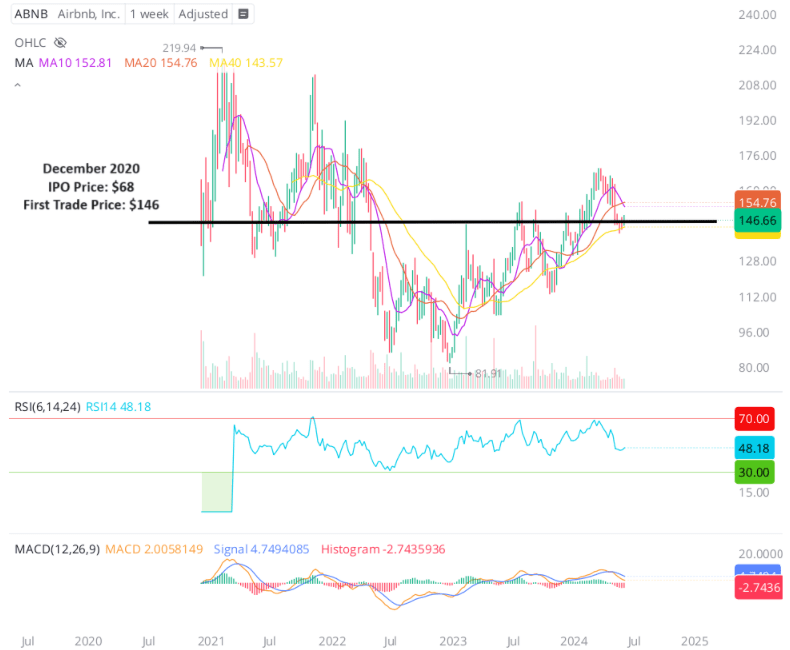

En su día de salida a bolsa en diciembre de 2020, el mercado de alquileres vacacionales – Airbnb, Inc. (Nasdaq:ABNB) las acciones se abrieron a cotización a 146 dólares por acción, aproximadamente un 114% por encima de su precio de salida a bolsa de 68 dólares por acción. Desde este debut estelar, las acciones de Airbnb han subido tanto desde ~$220 y tan bajo como ~$80, como puede ver en el cuadro a continuación.

Gráfico de acciones de Airbnb (Escritorio WeBull)

A pesar de triplicar su negocio en los últimos tres años y medio, ¡las acciones de Airbnb prácticamente no han ido a ninguna parte! ¿Las acciones de ABNB son una compra, una venta o una retención? Vamos a averiguar.

Airbnb: en cifras

Airbnb era un “verbo” mucho antes de que apareciera la pandemia de COVID-19; sin embargo, la confluencia de los confinamientos y la impresión excesiva de dinero proporcionó la tormenta perfecta para el negocio de Airbnb. Durante 2021-22, Airbnb experimentó un hipercrecimiento debido a una combinación de demanda de viajes reprimida luego de los bloqueos de COVID-19 y el aumento del trabajo remoto que permitió más tiempo. estancias, un cambio en las preferencias de viaje hacia alojamientos privados y aislados, y un auge de los viajes nacionales (con consumidores que prefieren estancias únicas/diferenciadas).

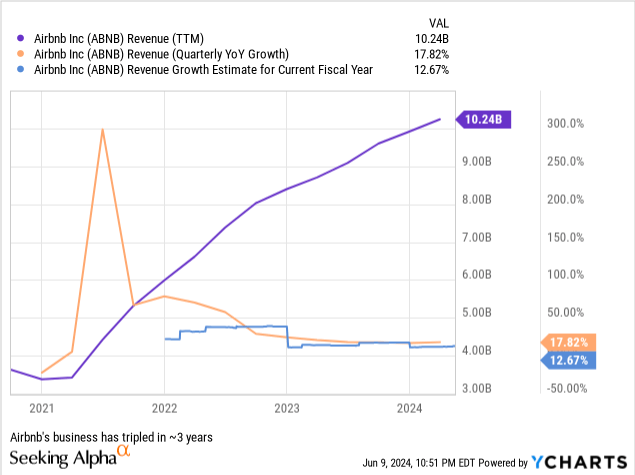

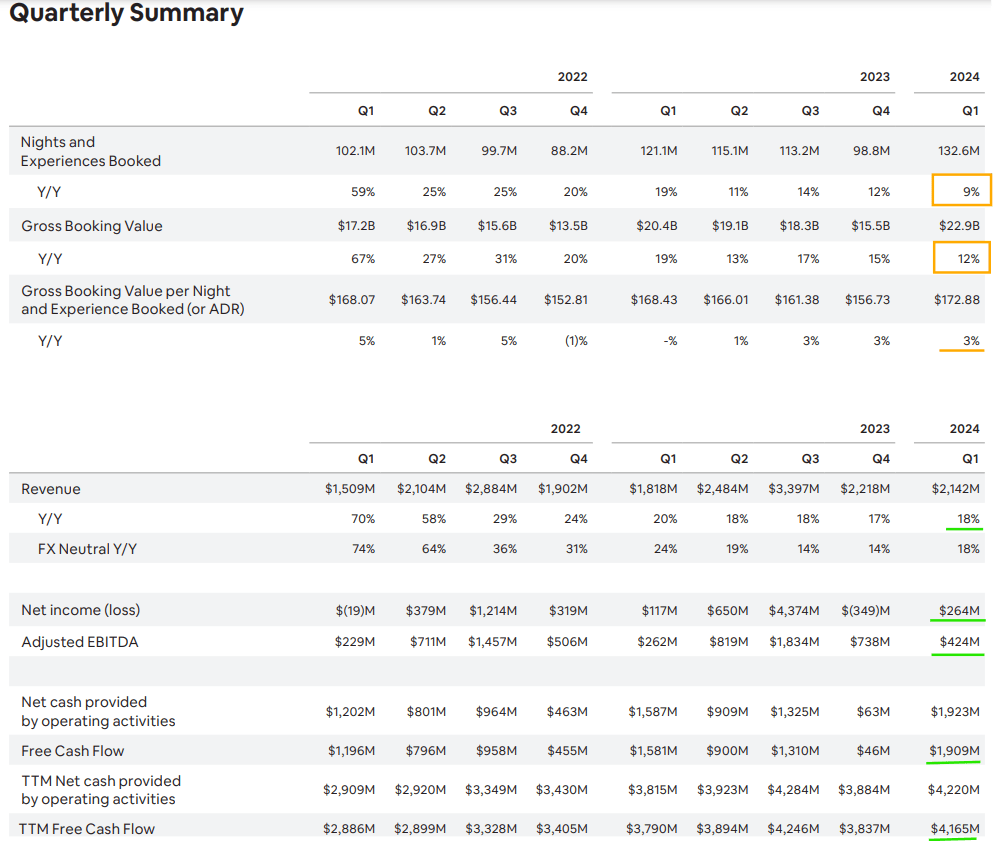

Si bien las tasas de crecimiento de Airbnb se han normalizado en los últimos trimestres, la empresa del mercado de alquileres vacacionales sigue creciendo a un ritmo saludable:

Gráficos Y Relaciones con inversores de Airbnb

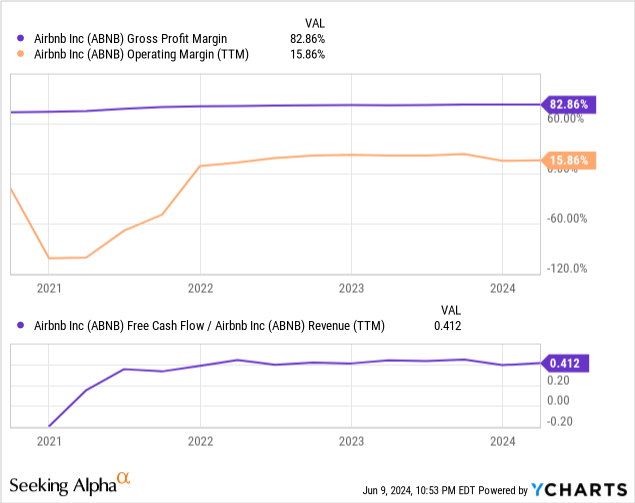

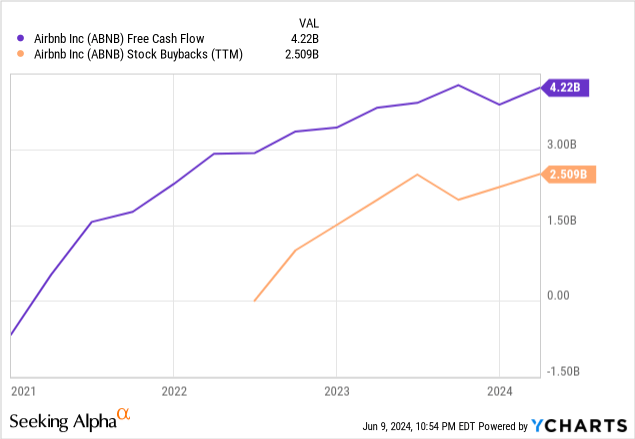

Con una mayor escala, Airbnb está generando mayores márgenes brutos y toneladas de apalancamiento operativo. ¡En el primer trimestre, el margen de beneficio bruto de Airbnb alcanzó ~83%! En los últimos doce meses, Airbnb ha generado aproximadamente 4.200 millones de dólares en flujo de caja libre con un margen TTM FCF del 41%. Un perfil de margen tan sólido es una clara indicación de un foso económico. Si bien la marca y la escala de Airbnb son obvias, innovaciones como “viajes en grupo” resaltan los poderosos efectos de red que posee Airbnb.

Gráficos Y

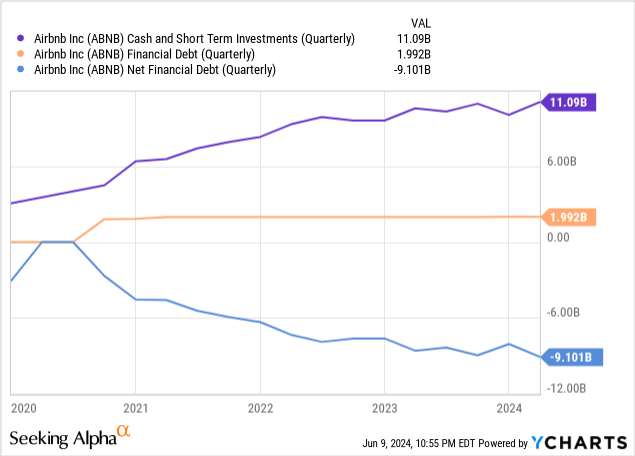

Si bien Airbnb está lejos de alcanzar las tasas de crecimiento de las terminales, el negocio ya está generando grandes cantidades de efectivo y devolviendo una buena parte del mismo a los accionistas. En los últimos doce meses, Airbnb ha gastado ~2.500 millones de dólares en recompras de acciones, pero su saldo de efectivo neto se ha ampliado a +9.100 millones de dólares.

Gráficos Y Gráficos Y

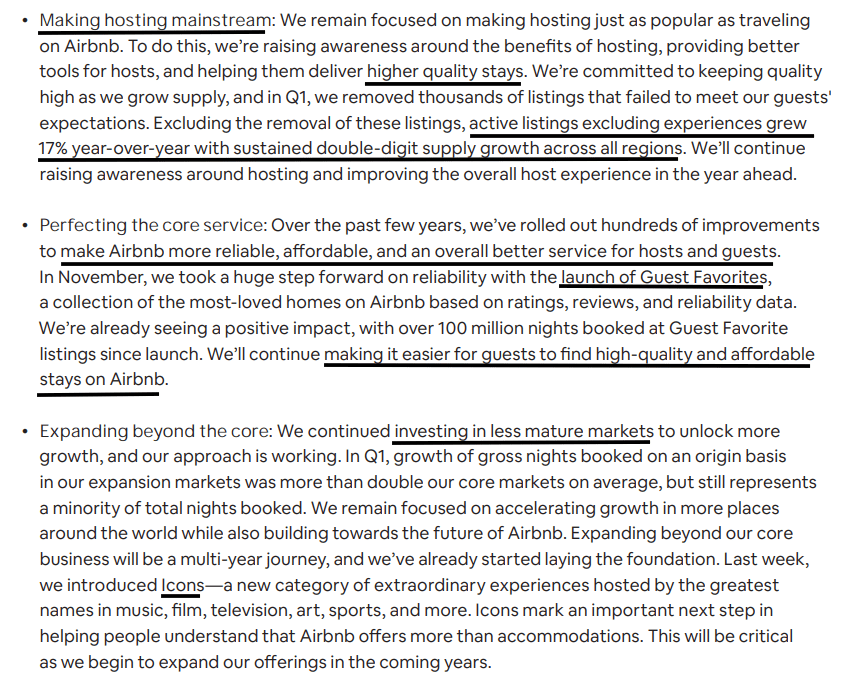

Hoy en día, Airbnb empodera a más de 5 millones de anfitriones y a cientos de millones de consumidores a través de su mercado. Con un crecimiento interanual de la oferta del 17%, la asequibilidad de Airbnb (en relación con los hoteles) está mejorando una vez más. Dado el mejor equilibrio entre oferta y demanda, Airbnb ahora prioriza la calidad de las estancias a través de iniciativas como “Guest Favourites”:

Relaciones con inversores de Airbnb

Además de optimizar sus ofertas principales, Airbnb está invirtiendo en la expansión geográfica y el desarrollo de ofertas nuevas e innovadoras como Icons, una nueva iteración de experiencias.

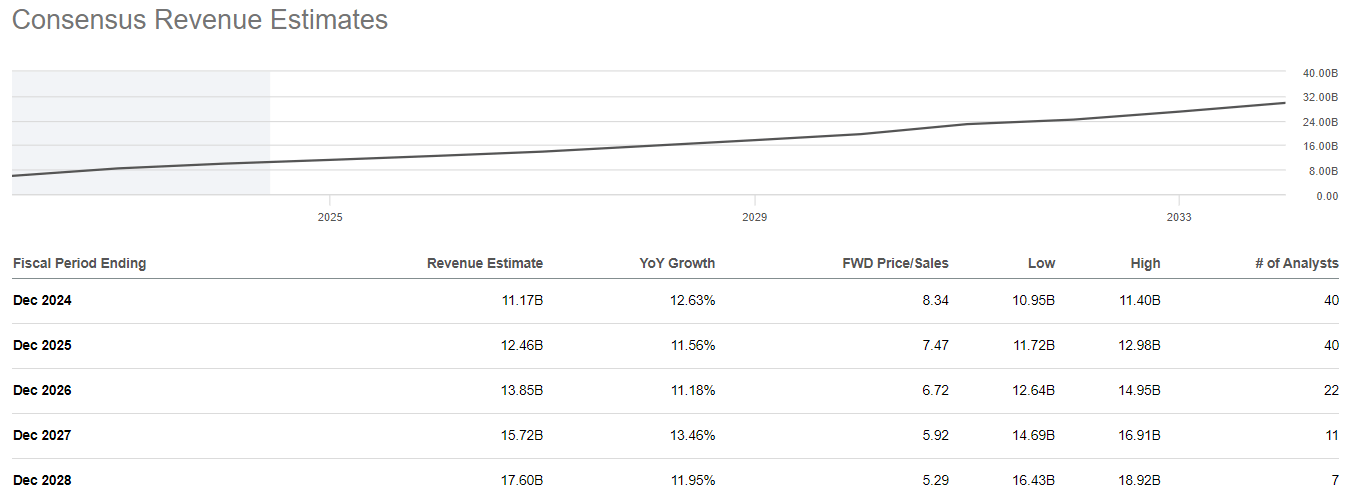

Según estimaciones consensuadas en la calle, Airbnb está preparado para generar bajas tasas de crecimiento de ventas de dos dígitos durante el resto de esta década:

Buscando Alfa

A pesar de tener una visión cautelosa de la economía, creo que Airbnb tiene un futuro brillante por delante. Por cada reserva en Airbnb, los hoteles obtienen aproximadamente 10 reservas, y esto significa que Airbnb tiene mucho espacio para crecer dentro de su oferta principal.

Tan grande como es Airbnb, nos acercamos a los 500 millones de noches de alojamiento al año. Para todos los que se alojan en un Airbnb, alrededor de ocho o nueve personas se alojan en hoteles. Y cuando preguntas a la gente, ¿por qué te alojas en un hotel? Un Airbnb suele ser más asequible. Es una experiencia más local, es mucho mejor para grupos y familias. La gente dice que sí, pero los hoteles históricamente son una experiencia más consistente. Entonces, si podemos conseguir que uno de esos viajeros de hoteles se quede en un Airbnb, eso duplicaría el tamaño de nuestro negocio a mil millones de noches al año. Por eso creemos que la calidad y la confiabilidad son una hoja de ruta de varios años. Por lo tanto, cada año escuchará importantes actualizaciones nuestras sobre calidad y confiabilidad.

A mi modo de ver, Airbnb es una fuente de ingresos con un largo camino de crecimiento. Sin embargo, ¿son las acciones de ABNB una buena inversión en los niveles actuales?

Valor razonable de las acciones de ABNB y rendimiento esperado

En términos relativos, Airbnb cotiza con una prima frente a mercados de viajes como Booking Holdings Inc. (BKNG) y Grupo Expedia (EXPE); sin embargo, esta prima parece más que justificada, dadas las mayores tasas de crecimiento de Airbnb.

Gráficos Y

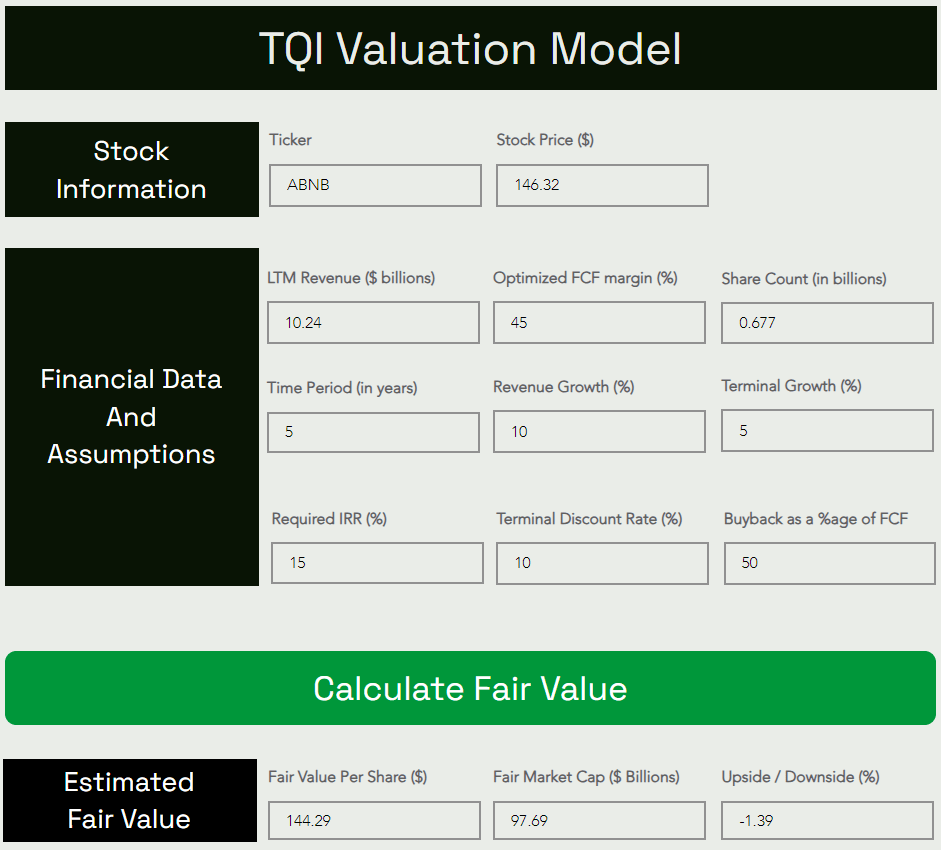

Con base en supuestos conservadores sobre el crecimiento futuro de los ingresos y los márgenes de flujo de caja libre en estado estacionario, fijé la estimación del valor razonable de Airbnb en ~$144 por acción (o $97,700 millones en capitalización de mercado). Para mi modelo, he asumido una tasa de crecimiento de ingresos CAGR a 5 años por debajo del consenso del 10% y una tasa de crecimiento terminal del 5%. Además, estamos modelando los márgenes FCF de estado estacionario a largo plazo de Airbnb en 45%, que es prácticamente donde se encuentran los márgenes de ABNB en este momento.

Todas las demás suposiciones son sencillas, pero no dude en compartir cualquier pregunta que pueda tener en la sección de comentarios a continuación.

Modelo de valoración TQI (De uso gratuito en TQIG.org) Modelo de valoración TQI (De uso gratuito en TQIG.org)

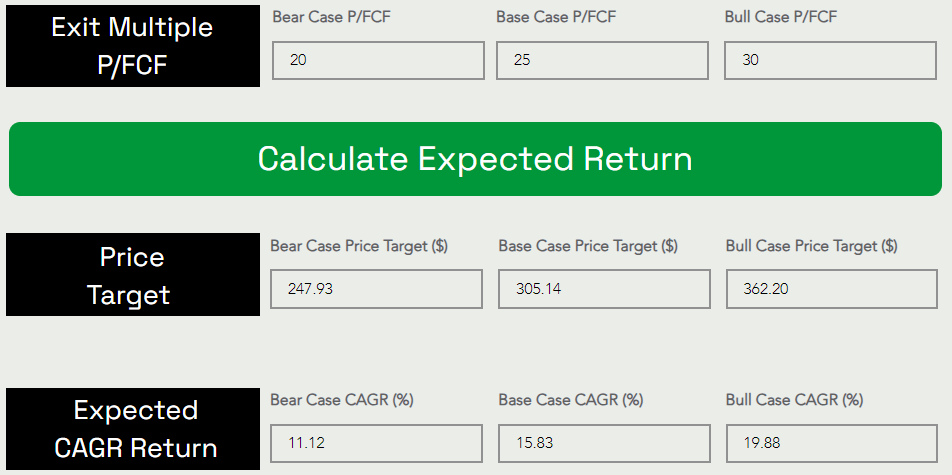

Aplicando un múltiplo de salida de ~25x P/FCF para 2029, la CAGR esperada a 5 años de Airbnb resulta ser del 15,83%, ligeramente superior a nuestra tasa de rentabilidad de inversión del 15%.

Pensamientos finales

En caso de un aterrizaje forzoso, el gasto de los consumidores probablemente se verá afectado (las primeras señales ya son visibles) y los viajes serán discrecionales. Por lo tanto, las perspectivas comerciales de Airbnb a corto y mediano plazo siguen siendo inciertas.

Dicho esto, desde un punto de vista fundamental, el negocio de Airbnb es más fuerte que nunca. Con una cotización de ~$148 por acción, Airbnb tiene una valoración justa y su riesgo/recompensa a largo plazo es lo suficientemente atractivo como para justificar una calificación de “Compra” según nuestra metodología de valoración. En TQI, hemos iniciado una posición larga en acciones de ABNB dentro de nuestra estrategia de cartera GARP y planeo ampliar esta posición en las próximas semanas y meses.

Conclusión clave: Califico a Airbnb como “Compra” en los $140, con una fuerte preferencia por la acumulación escalonada a través del plan DCA de 6 a 12 meses.

¡Gracias por leer y feliz inversión! Comparta cualquier pregunta, idea o inquietud en la sección de comentarios a continuación.

{kind=link}