")

Chris Stein

Berkshire Hathaway ha estado reduciendo su participación en Apple Inc. (NASDAQ:APL-Asociación Americana de Plomo), vendiendo 119 millones de acciones en el último trimestre. Durante la última reunión anual (4 de mayo de 2024) la primera pregunta que se le hizo a Warren Buffett fue directamente sobre Sus opiniones sobre Apple. “¿Ha cambiado su visión de la economía del negocio de Apple o de su atractivo como inversión desde que Berkshire invirtió por primera vez en 2016?” En el pasado, Buffett ha sido abierto al afirmar que Apple es un negocio maravilloso. Esta pregunta indaga si Buffett ha cambiado su opinión. Su respuesta es la siguiente:

No, hemos vendido acciones. Yo diría que a finales de año sería muy probable que Apple sea la mayor participación en acciones ordinarias que tengamos… Somos dueños de American Express, que es un negocio maravilloso; somos dueños de Coca-Cola, que es un negocio maravilloso y somos dueños de Coca-Cola, que es un negocio maravilloso. “Podemos tener Apple, lo que es un negocio aún mejor. Seguiremos teniendo Apple… tendremos a Apple como nuestra mayor inversión. Pero no me importa en absoluto, en las condiciones actuales, la posición en efectivo. Cuando miro la alternativa disponible en los mercados de valores, encontramos (el efectivo) bastante atractivo… No nos importa pagar impuestos en Berkshire. Estamos pagando una tasa federal del 21% sobre las ganancias que obtenemos de Apple. No hace mucho pagábamos el 35%… No creo que le importe que hayamos vendido una pequeña parte de Apple.

Vendiendo un poco de Apple, ¿eh? El Oráculo de Omaha ha estado vendiendo a lo grande. redujo la participación en Berkshire De 789 millones de acciones a 400 millones desde 789 millones, lo que representa una ganancia neta de aproximadamente 88 mil millones de dólares. Hay tres conclusiones que podemos sacar de la respuesta de Buffett que nos ayudan como inversores.

1. Apple sigue siendo un negocio maravilloso

Fue una sorpresa cuando Buffett compró por primera vez acciones de Apple en 2016, pero ha dicho en repetidas ocasiones que es un negocio maravilloso con una ventaja competitiva duradera, y todavía mantiene esa posición. Y Apple es un negocio maravilloso. La empresa es enorme, pero sigue haciendo crecer su negocio con altos márgenes. Tiene una marca extremadamente fuerte y destreza técnica, y es una parte integral de la vida moderna. Apple seguirá aumentando sus ganancias a largo plazo.

2. Buffett vendió, probablemente en parte por razones fiscales

Las acciones de Apple cotizaban en torno a los 23 dólares en 2016, lo que supone un rendimiento de 10 veces en diez años. La parte inicial de la participación de 389 millones de dólares habría costado unos 8.900 millones de dólares, por lo que las ganancias ascienden a unos 79.000 millones de dólares, una tasa de crecimiento anual compuesta del 27%.

Buffett menciona el impuesto a las ganancias de capital como una consideración principal para la venta. Con un 21%, el impuesto asciende a 16.600 millones de dólares. Sin embargo, con el 35% que menciona, el impuesto habría sido de 27.700 millones de dólares.

En su respuesta, Buffett habló de lo beneficioso que es para las empresas pagar impuestos, pero dejó claro que cree que es probable que la tasa impositiva corporativa aumente en los próximos años. Vendió esta participación ahora, en parte porque los impuestos sobre las ganancias de capital eran relativamente bajos, lo que lo convertía en un momento oportuno para vender una ganancia enorme.

3. Buffett podría considerar que Apple está sobrevaluada

En opinión de Buffett, existe una diferencia entre el precio y el valor de una empresa. Buffett sólo lo menciona brevemente en su respuesta, pero dice que en las condiciones actuales le gusta tener efectivo. Es decir, creo que se siente más cómodo con las ganancias relativas que ofrece el efectivo que las acciones en general. En el contexto de la pregunta, da a entender que el efectivo puede ser mejor que las acciones de Apple en el corto plazo.

Actualmente, la tasa de interés de los bonos del Tesoro a 5 años ronda el 3,65 %. Mi interpretación al respecto es que, en el mercado actual, Buffett no confía en que Apple supere el rendimiento de los bonos del Tesoro y cree que existe un potencial de caída.

¿Está Apple sobrevaluada?

Por lo tanto, hay dos razones por las que Buffett vendió Apple. En primer lugar, quería fijar una tasa impositiva baja para las ganancias de capital. Esta primera razón no da muchas razones para que los inversores se mantengan alejados. En segundo lugar, cree que el efectivo puede ser más atractivo que las acciones de Apple. Esta segunda razón es motivo de cautela y conduce a la pregunta natural: ¿está Apple sobrevaluada? Mi análisis sugiere que un valor justo para Apple es de alrededor de 150 dólares.

Tasa de crecimiento de Apple

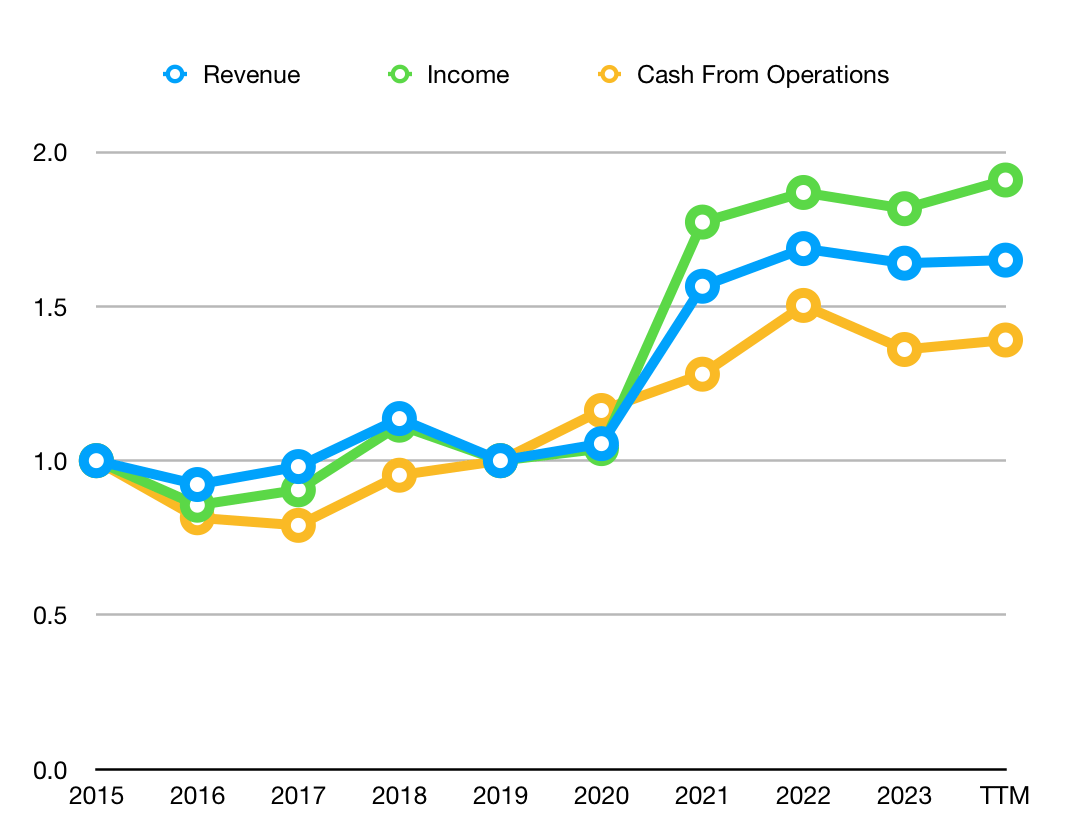

Para empezar, debemos averiguar la tasa de crecimiento de Apple. Apple ha aumentado de forma constante sus ingresos, ganancias y efectivo de operaciones a lo largo del tiempo.

Tasas de crecimiento de la manzana (Autor)

Aquí están las CAGR de 5 y 10 años.

| CAGR de 5 años | CAGR de 10 años | |

| Ganancia | 8,1% | 6,4% |

| Ingreso | 11,9% | 7,7% |

| Efectivo de las operaciones | 9,8% | 4,5% |

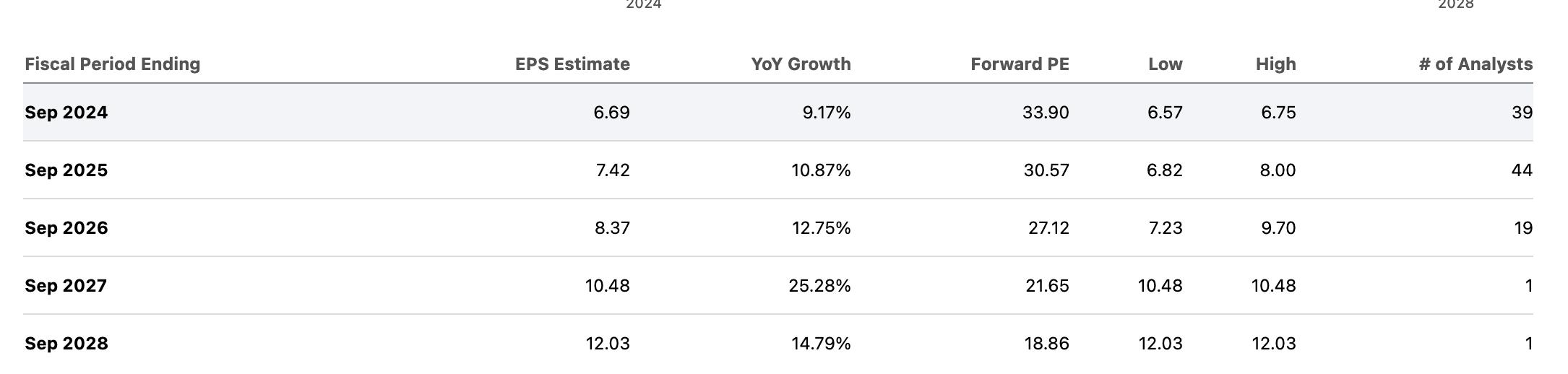

Los analistas estiman que las ganancias crecerán un 9,5%, un 10,9% y un 12,8% en los años 2024, 2025 y 2026.

Estimaciones de ganancias de Apple (Seeking Alpha)

Veo que, dado que las ganancias de Apple han crecido un 11,9% en los últimos cinco años, es razonable que la empresa crezca al menos un 9%. Utilicemos un 10% en nuestro modelo para tener una idea del precio de Apple.

Utilizo tres métodos de evaluación, enseñados por Phil Town y Rule #1 Investing.

Margen de seguridad

El primer método se refiere al poder adquisitivo de una empresa. Una empresa con una ventaja competitiva duradera podrá aumentar sus ganancias con el tiempo. Es necesario tener una idea de cuál ha sido su tasa de crecimiento de las ganancias y cuál será probablemente en el futuro, lo que requiere comprender la empresa. Una vez que pueda estimar la tasa de crecimiento de las ganancias, podrá aumentarlas durante diez años.

Apple tiene actualmente un BPA de 6,58 dólares. Si lo hacemos crecer durante un año en un 10 % y luego durante diez años, el BPA futuro será de 7,69 dólares en 2035. Apple está actualmente cerca de un PER máximo de 35. En el futuro, podremos encontrar un momento en el que el PER sea de 30. La acción estaría valorada de manera justa en el futuro en 230,68 dólares.

Descontando esto a una tasa del 10% hoy se obtiene un “valor justo” de $88,94.

Tiempo de recuperación

El segundo método se denomina tiempo de recuperación de la inversión. Este método analiza el crecimiento del flujo de caja libre a lo largo del tiempo. Usted se considera dueño de la empresa. Si lo fuera, ¿cuánto FCF obtendría por año? Sume el FCF creciente a lo largo de los años. Town sostiene que ocho años se considera un período de tiempo “justo” para recuperar su inversión. Si una inversión puede “recuperar su inversión” en ocho años en FCF, entonces es una buena inversión.

Apple produce actualmente 6,86 dólares FCF por acción. Si aumentamos este valor un 10% y sumamos este efectivo, cada acción producirá 71,24 dólares en ocho años, que es el “precio de compra” del PBT. El valor justo en esta perspectiva es el doble del precio de compra, 142,47 dólares.

Diez tapa

El tercer método se denomina “Ten Cap”. Desde este punto de vista, imaginamos que el negocio es como una propiedad de alquiler que poseemos. Cada año hay efectivo que sale de la propiedad, que puede no estar creciendo, pero es un flujo de ingresos confiable. Sin embargo, debemos pagar las tarifas de mantenimiento. Esto es como el concepto de ganancias del propietario de Warren Buffett. Phil Town hace un cálculo similar al FCF, pero toma el efectivo de las operaciones y resta solo el gasto de capital de mantenimiento, que es un indicador de la depreciación, y lo vuelve a sumar al beneficio fiscal. Estas son las ganancias anuales del propietario. Si una propiedad recupera el 10% de su capital invertido al año, se llama “ten cap”. Cualquier valor que sea “ten cap” o superior es una buena inversión.

(En miles de millones) el flujo de caja operativo de Apple es de 113 dólares; la depreciación es de 11,2 dólares; el beneficio fiscal es de 18,9 dólares. Estas cifras arrojan unas ganancias para los propietarios de 120.800 millones de dólares, o 7,95 dólares por acción. Si se mantuvieran estas acciones durante diez años, se obtendrían 79,45 dólares, lo que sería un “buen negocio”. Esta evaluación implica un valor justo de 158,91 dólares.

Resumen de la evaluación

Los tres métodos de evaluación sugieren que Apple está sobrevaluada. Creo que el análisis MOS probablemente subestima el precio, pero mi análisis sugiere un valor justo de aproximadamente 150 dólares.

Conclusión

Me parece lógico que las acciones de Apple estén sobrevaloradas. El impulso de los siete magníficos ha sido impulsado por el entusiasmo por la IA, así como por los excelentes resultados. Ha habido una “huida hacia la calidad”.

Esto no significa que Apple vaya a desplomarse en el futuro cercano. La acción es muy querida y tiene un gran impulso. No pondría una posición corta en esta acción.

La historia nos ha demostrado que Buffett acumula posiciones de efectivo antes de una crisis. Afirma que no predice el mercado, pero sí tiene una opinión sobre las “condiciones actuales”, lo que lo lleva a mantener el efectivo durante períodos prolongados. En general, acumula posiciones de efectivo durante años.

Para mí, la venta de Buffett no es una advertencia para que nos larguemos de aquí. La empresa sigue siendo maravillosa. Sin embargo, su venta es una advertencia de que las acciones podrían estar sobrevaluadas y que puede haber un mejor punto de entrada en el futuro.

")

{kind=link}