Es probable que los efectos no se sientan durante algún tiempo

Contenido del artículo

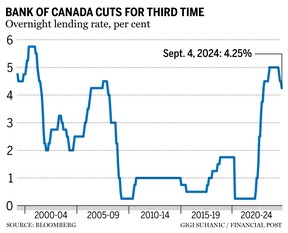

El miércoles, el Recorte del Banco de Canadá El Banco Central de Canadá ha reducido su tipo de interés de referencia en 25 puntos básicos por tercera vez consecutiva, hasta situarlo en el 4,25 por ciento. Los economistas prevén que el banco central seguirá recortando los tipos de interés durante el resto del año y hasta 2025. Esto es lo que dicen los expertos sobre el impacto de los recortes en los mercados inmobiliarios de Canadá:

'Serán necesarias varias reducciones más': Rates.ca

Anuncio 2

Contenido del artículo

Si bien es una buena noticia que el Banco de Canadá siga bajando su tasa nocturna, el efecto sobre la mercado de la vivienda Es probable que no se vean durante algún tiempo, dijo Victor Tran, experto en hipotecas y bienes raíces de Rates.ca.

Por cada caída de 25 puntos básicos, un propietario con una hipoteca de tasa variable puede esperar una reducción de aproximadamente $15 en los pagos mensuales por cada $100,000 de hipoteca, según el sitio web de comparación de seguros Rates.ca.

Tran dijo que los titulares de hipotecas a tasa fija no verán los efectos de ninguna disminución de la tasa hipotecaria hasta que renueven.

Señaló que la actividad del mercado inmobiliario en los principales centros urbanos como Toronto y Vancouver no ha repuntado tanto como se esperaba en los últimos meses. A pesar de las anteriores reducciones de tasas, tasas hipotecarias siguen siendo bastante altos, añadió.

Incluso una caída de un punto porcentual completo de las tasas hipotecarias actuales no resultaría en un aumento significativo en el poder adquisitivo, dada la persistencia de tasas altas. precios de la viviendaexplicó.

“Las tasas hipotecarias no han bajado lo suficientemente rápido como para estimular mucha actividad en el mercado inmobiliario. Simplemente no es asequible “Para la gente”, dijo Tran. “Será necesaria una reducción significativa de las tasas hipotecarias antes de que veamos un retorno de la actividad en el mercado inmobiliario”.

Historias principales

Contenido del artículo

Anuncio 3

Contenido del artículo

Teniendo en cuenta que el precio promedio nacional de una vivienda es de aproximadamente $700,000, una disminución de un solo punto porcentual probablemente no haría una diferencia significativa en la capacidad de un potencial propietario de comprar la propiedad, dijo.

Según el cotizador de hipotecas de Rates.ca, la hipoteca fija a cinco años asegurada más baja se sitúa en el 4,34 por ciento, y la hipoteca variable a cinco años asegurada más baja se sitúa en el 5,4 por ciento.

Nerdwallet Canadá: “No vamos a resucitar el mercado inmobiliario”

Este último recorte de tasas de la Banco de Canadá Hará las cosas un poco más fáciles para los compradores de hipotecas comprometidos con tasas variables, pero no resucitará el mercado inmobiliario, dice Clay Jarvis, experto en hipotecas y bienes raíces de Nerdwallet Canadá.

Durante todo el año, los compradores han tenido a su disposición tipos fijos significativamente más bajos. Si no están teniendo éxito, probablemente se deba a otros factores, como los altos precios de las viviendas, el aumento de los precios de las viviendas y la inflación. cargas de deudadisminuido ahorros y las preocupaciones por la economía, dijo. Una ligera caída en tasas variables No elimina ninguna de estas barreras al mercado, señaló.

Anuncio 4

Contenido del artículo

'La pregunta clave es si comprar ahora o esperar': Royal LePage

Con este reciente recorte de tasas, la pregunta clave para compradores de vivienda por primera vez La cuestión es si comprar ahora o esperar, dijo Phil Soper, director ejecutivo de Royal LePage Real Estate Services Ltd.

El Banco de Canadá continúa con su delicado acto de equilibrio, aliviando gradualmente el lastre económico de las altas tasas de interés a medida que la economía se enfría. Ahora que la inflación está en su nivel más bajo en tres años, los responsables de las políticas están cambiando su atención hacia el empleo y la vivienda, señaló Soper.

Por un lado, los valores de las viviendas se han estancado en gran medida este año y la asequibilidad ha mejorado debido a los menores costos de los préstamos, dijo. Sin embargo, una vez que la acumulación de compradores marginados se libere en el mercado, la demanda reprimida hará subir los precios.

“Este otoño podemos esperar que los canadienses más cautelosos se lancen al banco, mientras que aquellos dispuestos a asumir el riesgo podrían esperar más recortes de tasas”, dijo Soper.

La vivienda sigue siendo un desafío, dice Macquarie

A pesar de los recortes de tasas, la vivienda en Canadá sigue enfrentando desafíos, con las ventas de casas existentes moderadas y el gasto en renovaciones desacelerándose, señaló David Doyle, director de economía de Macquarie Group Ltd.

Anuncio 5

Contenido del artículo

Doyle dijo que la proporción de consumidores que esperan que los precios inmobiliarios suban ha disminuido en las últimas semanas y se mantiene por debajo de los niveles observados cuando comenzó el ciclo de aumento de tasas.

Esto actúa como un ajuste incorporado que se agravará en 2025 y 2026 y será un lastre para las reventas de viviendas, las renovaciones y el gasto discrecional de los consumidores, dijo.

Agregó que el Banco de Canadá probablemente necesite reducir las tasas a un nivel más bajo que el de Estados Unidos. Reserva Federal en los próximos 12 meses.

Banco de Montreal prevé mayor alivio de tasas

Los titulares de hipotecas canadienses deberían anticipar un mayor alivio de las tasas luego de que los costos de los préstamos alcanzaran su punto máximo a fines del año pasado, dijo el economista senior del Banco de Montreal, Sal Guatieri.

Douglas Porter, economista jefe de BMO, dijo que el Banco de Canadá ha insinuado recortes de tasas más agresivos si la inflación se desacelera más rápido de lo anticipado, aunque no han estado sorprendidos por las tendencias recientes.

Recomendado por Editorial

Porter dijo que se espera que el banco continúe reduciendo las tasas en las próximas reuniones. “Si bien anticipamos una serie de incrementos de 25 puntos básicos a principios del próximo año, ciertamente no descartamos un posible incremento de 50 puntos básicos en algún momento”, agregó.

• Correo electrónico: dpaglinawan@postmedia.com

Añade nuestra web a tus favoritos y apoya nuestro periodismo: No te pierdas las noticias de negocios que necesitas saber: agrega es:financieropost.com a tus favoritos y suscríbete a nuestros boletines aquí.

¿Quieres saber más sobre el mercado hipotecario? Lee La columna semanal de Robert McLister en el Financial Post para conocer las últimas tendencias y detalles sobre oportunidades de financiamiento que no querrá perderse.

Contenido del artículo

")

{kind=link}