?")

Desde que la Reserva Federal recortó las tasas más de lo esperado el 18 de septiembre, tanto el S&P 500 como el Dow Jones alcanzaron nuevos máximos históricos.

Las reacciones de los inversores parecen casi pavlovianas. Tasas más bajas = precios de acciones más altos.

Pero ¿por qué muchos creen esto? ¿Es realmente cierto?

Echemos un vistazo a las acciones drásticas de la Fed en 2019 y 2020, y exploremos los efectos que tuvieron en los mercados.

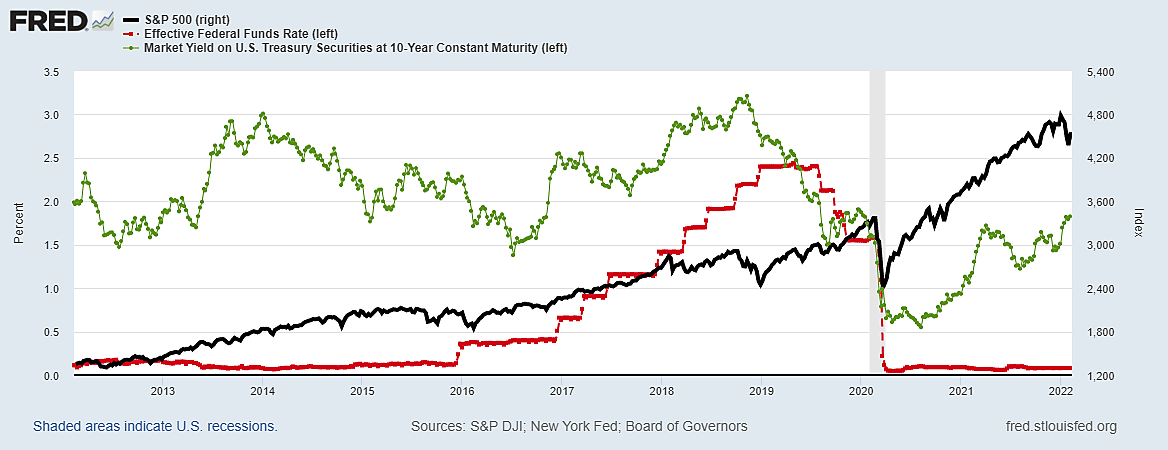

Antes de la pandemia, la Reserva Federal había comenzado a recortar las tasas en 2019 y, a fines de ese año, la tasa de los fondos federales había bajado al 1,5 %. Luego llegó la pandemia, los mercados colapsaron, las tasas se redujeron a casi cero y se inyectaron billones de dólares en la economía.

Las acciones finalmente se dispararon a nuevos máximos históricos, pero es importante darse cuenta de que antes y durante el colapso, la Fed estaba recortando activamente las tasas.

En el gráfico a continuación, la tasa de los fondos federales está en rojo y el S&P 500 está en negro…

Fuente: Instituto Cato

Por supuesto, en 2020 tuvimos la pandemia, así que descartémosla.

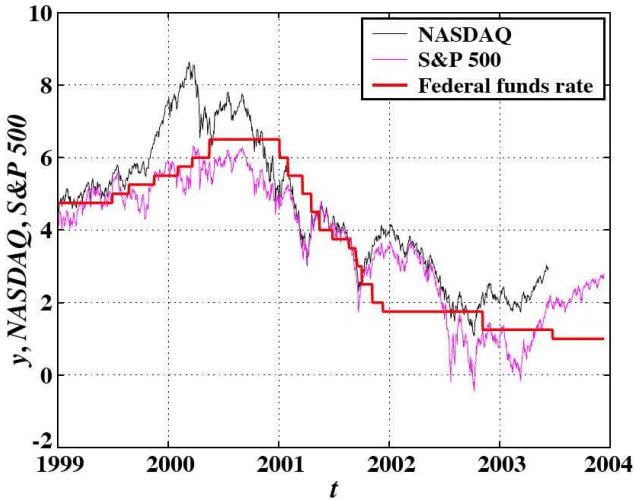

Lamentablemente, vimos lo mismo en 2001, cuando la burbuja estalló. La Reserva Federal de Alan Greenspan intentó otra salvajada. Recortó las tasas de más del 6% al 1%, pero no fue suficiente para cambiar las cosas.

Como se puede ver en el gráfico siguiente, las acciones se desplomaron junto con las tasas de interés y no tocaron fondo hasta finales de 2002.

Durante ese ciclo, el primer recorte de tasas fue el 3 de enero de 2001. El S&P 500 tocó fondo 448 días después, Abajo un 39%El Nasdaq tuvo un desempeño aún peor.

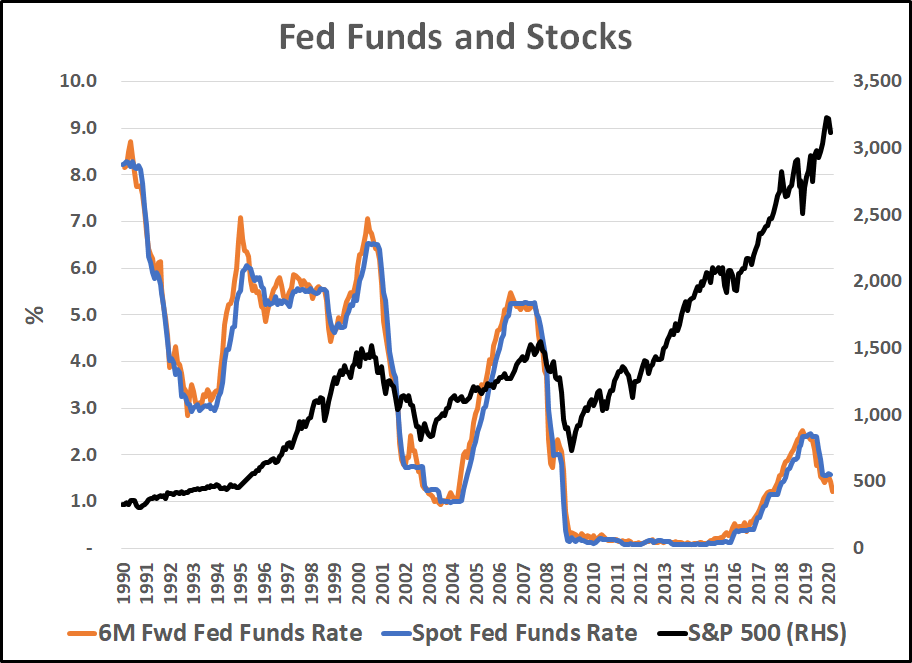

El patrón se repitió en 2008, cuando se desató la crisis financiera mundial. La Reserva Federal volvió a recortar las tasas a partir de septiembre de ese año, pero los mercados se desplomaron. El S&P 500 tocó fondo. 372 días después en -54%.

En consecuencia, los recortes de tasas pueden ser bastante pesimistas en el corto plazo. A menudo son una señal de que la economía está en problemas y los responsables de las políticas están muy preocupados.

Entonces, ¿por qué algunas personas creen que unas tasas más bajas son positivas?

Sospecho que se debe simplemente al hecho de que las tasas estuvieron cerca del 0% durante gran parte de la historia reciente, que fue uno de los mercados bursátiles alcistas más largos y de mejor desempeño de la historia. Pero durante las caídas reales, las tasas generalmente se movieron bruscamente hacia abajo.

Por supuesto, esto no quiere decir que los recortes de tasas siempre ocurran junto con las caídas del mercado.

En 1980, por ejemplo, el S&P 500 rosa 30% en el año siguiente al primer recorte de tipos. En 1998, la Reserva Federal redujo los tipos tres veces y el S&P 500 subió un 27% en los siguientes 12 meses (Aunque los buenos tiempos no duraron mucho). En 1987 y 1995 también vimos reacciones positivas del mercado después de los primeros recortes de tasas de la Reserva Federal.

Lo que quiero decir con esto es que cuando la Reserva Federal recorta los tipos, lo que busca es adelantarse a algo o, dicho de manera más cínica, seguir con la fiesta.

A continuación se enumeran algunos de los temas que podrían estar en la principal preocupación del FOMC hoy:

- Los crecientes costos de los intereses de la deuda estadounidense

- Cifras de empleo débiles

- Aumento de la volatilidad en los mercados bursátiles

- Inestabilidad bancaria

- Guerras potenciales

Entrando en el “período de retraso” de la Reserva Federal

De hecho, los recortes de tasas pueden tener un poderoso efecto estimulante en los mercados, pero implican una demora significativa: lleva tiempo que la liquidez circule por el sistema, se apalanque y se despliegue.

Este período de “retraso de la Reserva Federal” —en el que acabamos de entrar— puede ser un momento peligroso. A veces, las ventas se salen de control porque nuestros instintos más básicos toman el control.

La pregunta es: ¿actuó la Reserva Federal a tiempo para preservar el mercado alcista? ¿O esperó demasiado?

Bueno, ciertamente empezaron con fuerza, con un “doble recorte”, y no esperaron a que la inflación alcanzara su objetivo del 2%. Así que tal vez sí actuaron a tiempo.

Pero si la Fed espera demasiado, o simplemente no puede contener el impulso, podríamos ver una corrección importante en acciones de alto vuelo como NVIDIA, que actualmente cotiza a un precio bastante ridículo de 29 veces sus ingresos.

Nuestro propio Jim Rickards advierte que ciertas acciones podrían caer un 50% o más en la volatilidad que se avecina. Ahora que la Reserva Federal está oficialmente en modo “rescate”, el tiempo avanza ante la posibilidad de una corrección severa.

Sin duda, hay muchas probabilidades de que no ocurra nada durante un tiempo. El mercado parece relativamente tranquilo y complaciente, tras haber alcanzado nuevos máximos, pero la historia muestra que las cosas podrían ir en la dirección opuesta.

Este tipo de situaciones son preocupantes, pero también suelen traer consigo una gran cantidad de oportunidades. Y ese nexo es precisamente el área de especialización de Jim Rickards.

{kind=link}