mejorar (NYSE:AMC)")

Anne Czichos

Cuando era niña y adolescente, una de mis cosas favoritas era ir al cine. Sentarme en una sala oscura, ver la última película de éxito, comer palomitas de maíz y beber refrescos era una excelente manera de pasar el tiempo. Yo la postura que tengo que tomar cuando se trata de Acciones de entretenimiento de AMC (BOLSA DE NUEVA YORK:AMC), un operador global de salas de cine. Desde hace algún tiempo, he sido pesimista con respecto a este negocio. Sus problemas realmente comenzaron con la pandemia de COVID-19. Y aunque eso ya pasó hace tiempo, la empresa sigue luchando contra las bajas tasas de asistencia impulsadas en gran parte por el impacto tardío de las huelgas de trabajadores en Hollywood el año pasado.

En mi último artículo sobre la empresa, publicada en mayo de este año, terminé rebajando la calificación de las acciones de “vender” a Una “venta fuerte”. Esto se produjo después de que las acciones se dispararan un 180,7% desde mi artículo anterior sobre la empresa en lo que muchos han considerado como el segundo repunte de las acciones de memes. Mi conclusión en ese momento fue que este movimiento al alza sobrevaloraba enormemente el negocio dados los problemas que enfrenta. Y hasta ahora, esa predicción ha demostrado ser correcta. Desde mi artículo más reciente, las acciones han bajado un 17,9% mientras que el S&P 500 ha subido un 6,6%. Y desde entonces, Primero calificó a la empresa Una 'venta' en enero de 2021, las acciones cayeron un 93% mientras que el S&P 500 subió un 51%.

Desarrollos interesantes

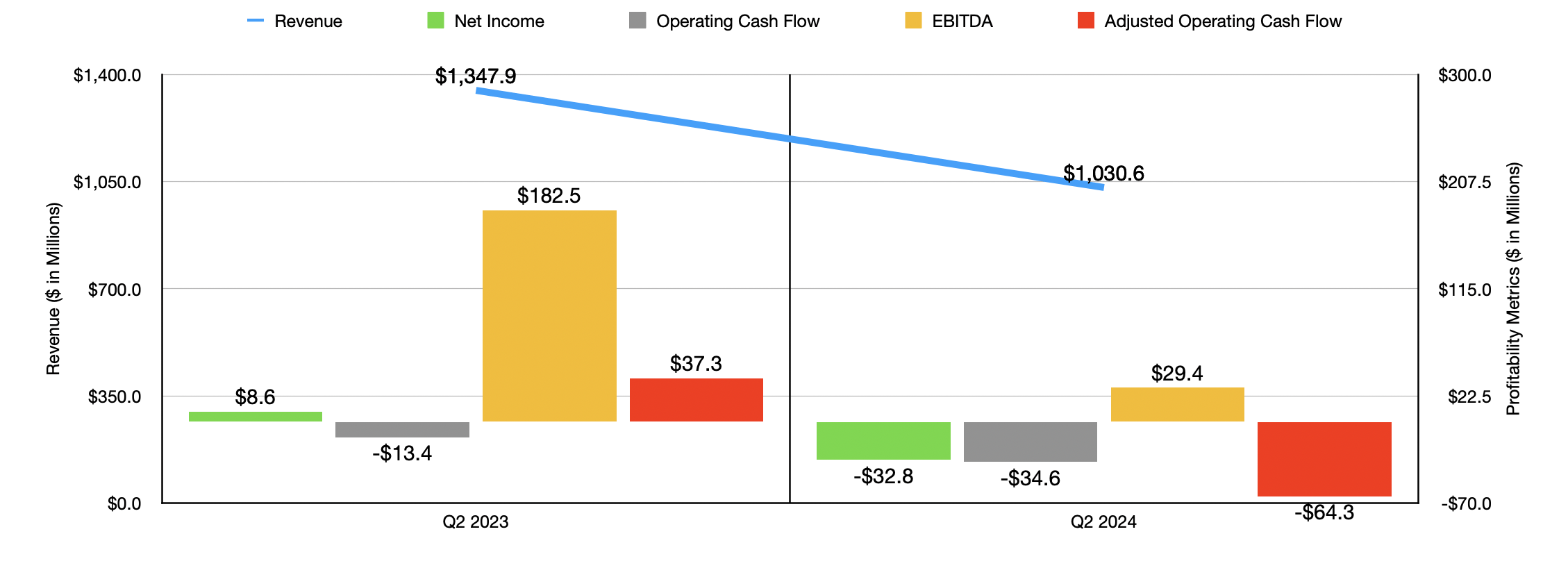

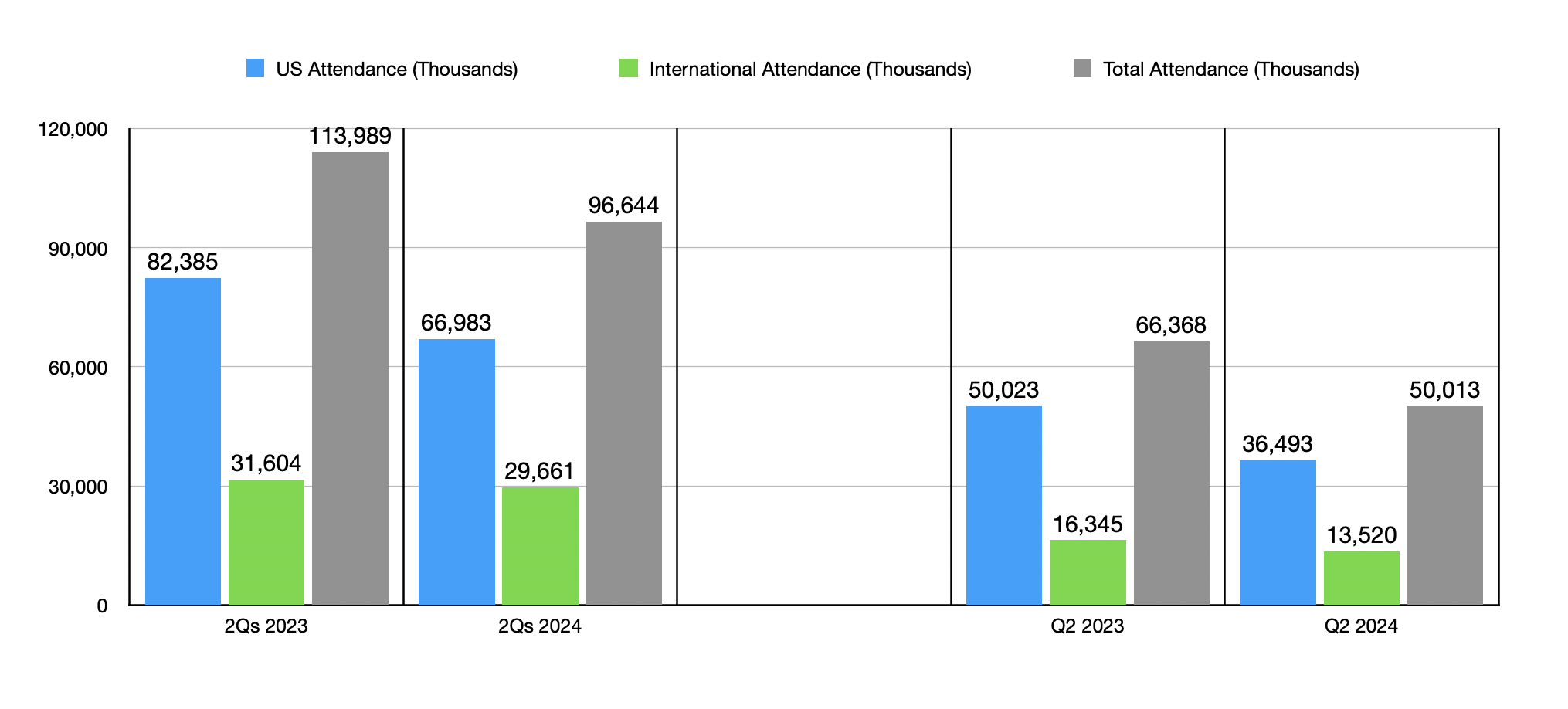

En esencia, AMC Entertainment está sufriendo mucho. Como ejemplo, basta con mirar los datos más recientes proporcionados por la dirección, que cubrirían el segundo trimestre del año fiscal 2024Los ingresos durante ese período fueron de 1.030 millones de dólares, lo que supone una caída del 23,5% en comparación con los 1.350 millones de dólares que generó la compañía tan solo un año antes. Esto se debió a una caída en la asistencia. En Estados Unidos, la asistencia a sus cines ascendió a 36,49 millones en el segundo trimestre, una caída abrupta respecto de los 50,02 millones registrados en el mismo período del año anterior. Mientras tanto, la asistencia internacional cayó de 16,35 millones a 13,52 millones. En total, la asistencia global a la empresa disminuyó un 24,6% año tras año.

Autor – Datos SEC EDGAR

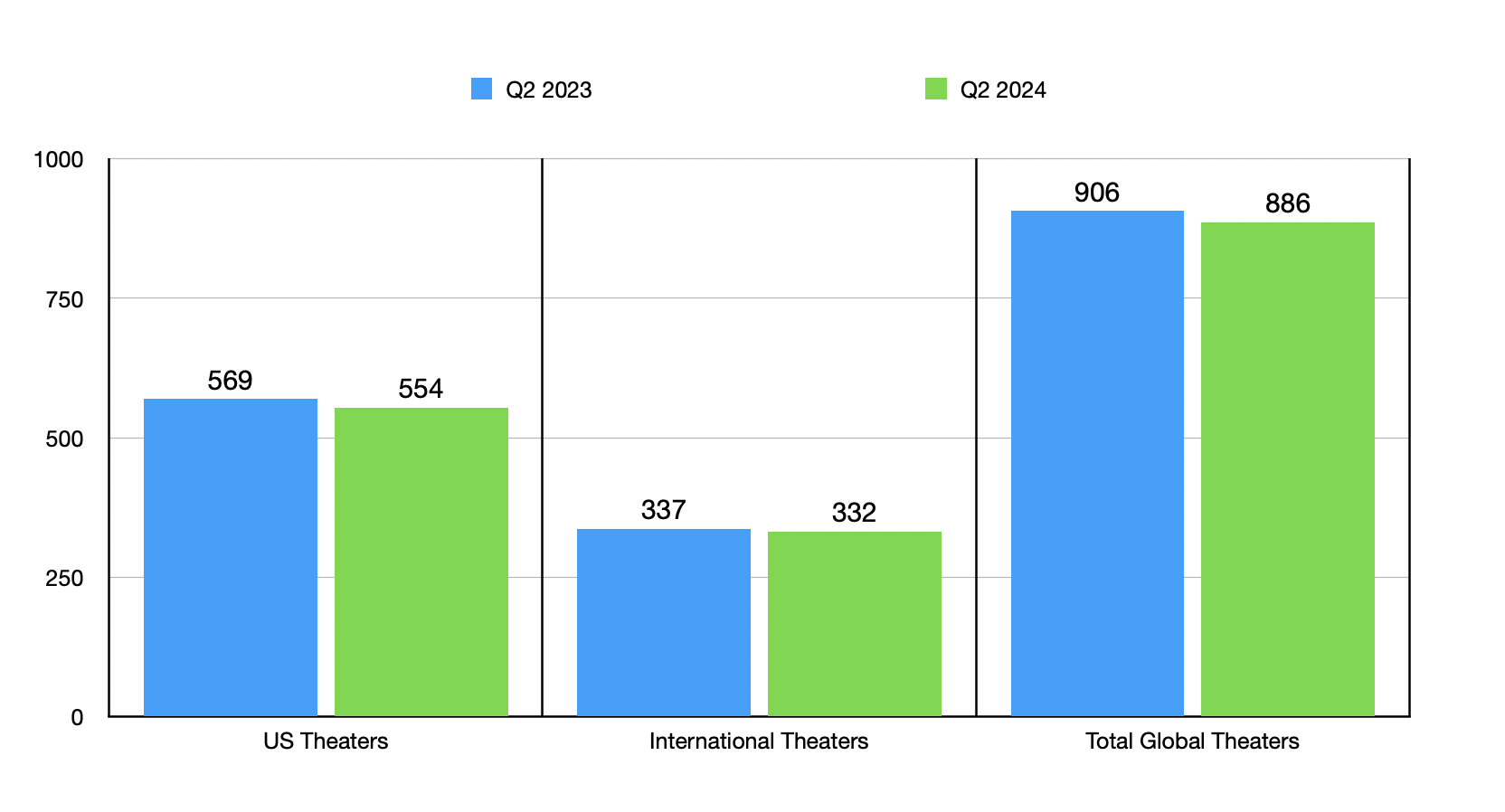

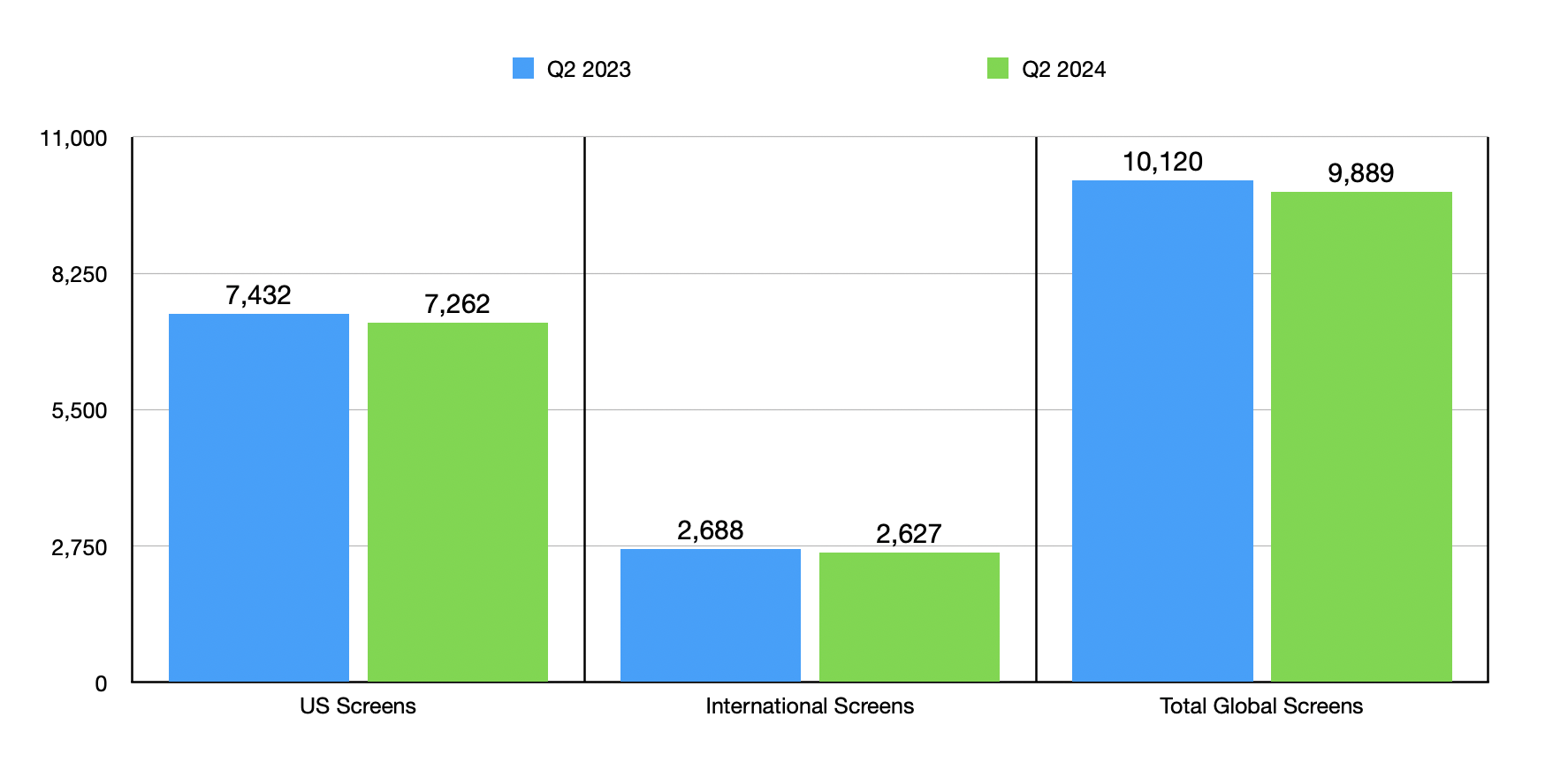

Parte de esto se puede atribuir a una disminución en el número de salas de cine y, por extensión, de pantallas que la empresa tiene en funcionamiento. En Estados Unidos, el número de salas de cine se redujo de 569 a 554. Y a nivel internacional, el número bajó de 337 a 332. En conjunto, esto redujo el número de salas de cine a nivel mundial de 906 a 886, y el número de pantallas cayó de 10.120 a 9.889. Desde hace algún tiempo, la gerencia ha estado cerrando ubicaciones de bajo rendimiento. Esto tiene sentido si tenemos en cuenta los problemas por los que ha pasado la industria y el hecho de que la empresa ha tenido problemas con las ganancias y los flujos de caja. Quiero decir, entre 2021 y 2023, la empresa registró salidas de efectivo operativas netas de 1.660 millones de dólares. Este panorama había mejorado de un año a otro, en gran medida debido a una recuperación tras la pandemia de COVID-19. Pero no ha mejorado lo suficiente como para que la empresa vuelva a estar sana.

Autor – Datos SEC EDGAR

Otro problema para la compañía este año ha sido la reducción en el número de películas importantes estrenadas por los estudios. Como detallé en mi artículo más reciente sobre la empresa, el número de películas planeadas para la taquilla de 2024 fue menor que el del año anterior. Las huelgas de trabajadores fueron las responsables de esto, y se prevé que el número de películas provenientes de todos los estudios de producción disminuya de 150 el año pasado a 128 este año. De hecho, creo que hay un rayo de esperanza aquí. Digo esto porque ha habido un par de grandes éxitos de taquilla últimamente. Las dos películas que me vienen a la mente son cortesía de La Compañía Walt Disney (DIS). A nivel mundial, De adentro hacia afuera 2 tiene recaudado 1.630 millones de dólares, lo que la convierte en la película animada más taquillera de la historia. La recaudación total en taquilla en Estados Unidos fue de 642,5 millones de dólares. Y luego, estaba la tercera entrega de la serie Deadpool, Deadpool y Lobeznoque es actualmente en 1.140 millones de dólares a nivel mundial, de los cuales 546,8 millones de dólares provienen de la taquilla nacional. Esto la convierte en la película con clasificación R más taquillera de la historia.

Autor – Datos SEC EDGAR Autor – Datos SEC EDGAR

Estos éxitos probablemente animarán a los estudios de producción a empezar a invertir más en contenido cinematográfico. Y me imagino que, en algún momento del año que viene, esto debería permitir una recuperación más significativa y sostenida para la industria. Eso no significa, por supuesto, que no pueda haber algún beneficio este año. presione soltar En un informe publicado el 29 de julio, AMC Entertainment afirmó que más de 6 millones de espectadores vieron una película en uno de sus cines en los EE. UU. entre el 26 y el 28 de julio. Esto lo convirtió en el fin de semana con mayor asistencia e ingresos por entradas de la compañía en lo que va del año. Además, fue el fin de semana con mayores ingresos por alimentos y bebidas que la compañía había registrado desde 2019.

Autor – Datos SEC EDGAR

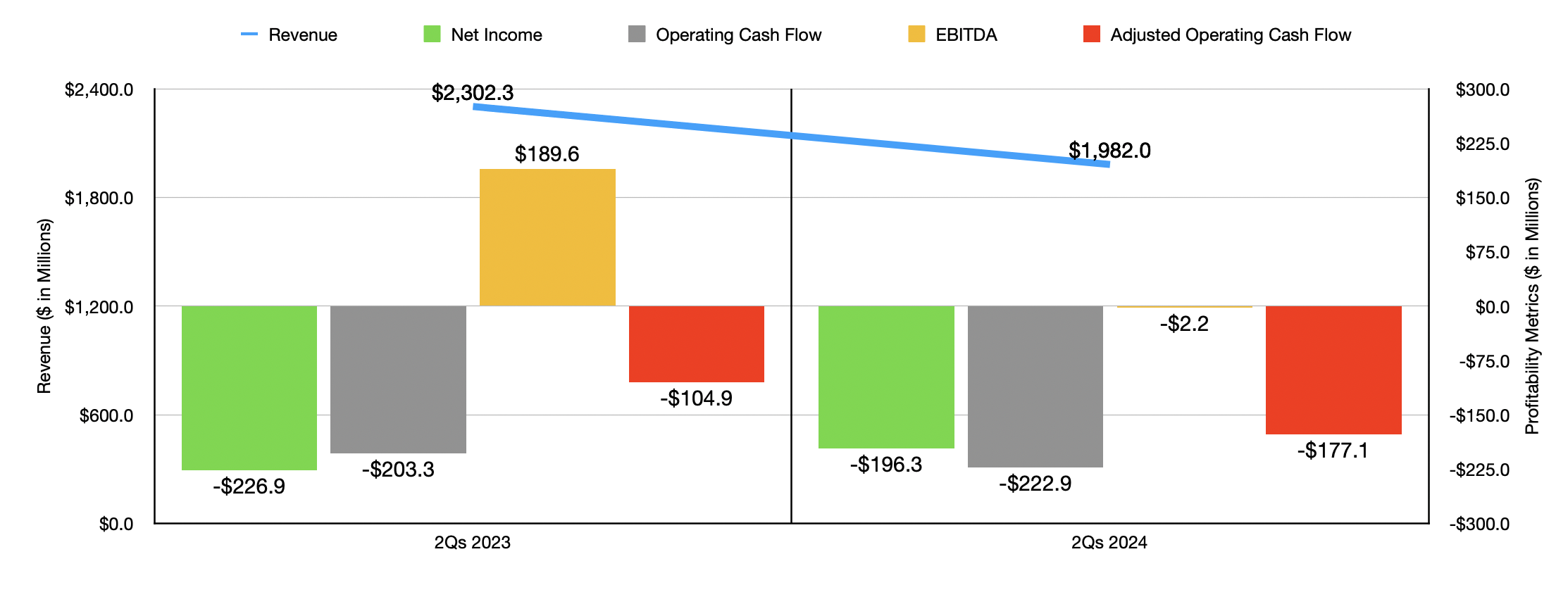

En resumen, el desempeño logrado por AMC Entertainment ha sido bastante desalentador. En el trimestre más reciente, la compañía generó una pérdida neta de $32,8 millones. Eso es mucho peor que la ganancia de $8,6 millones reportada un año antes. El flujo de efectivo operativo empeoró de $13,4 millones negativos a $34,6 millones negativos. Si ajustamos los cambios en el capital de trabajo, empeoró de $37,3 millones a $64,3 millones negativos. Y finalmente, el EBITDA de la compañía se desplomó de $182,5 millones a $29,4 millones. En el gráfico anterior, también puede ver los resultados financieros para el primer semestre de este año en relación con el mismo período del año pasado. La debilidad del segundo trimestre fue parte de una tendencia más amplia, no un fenómeno que se desvaneció.

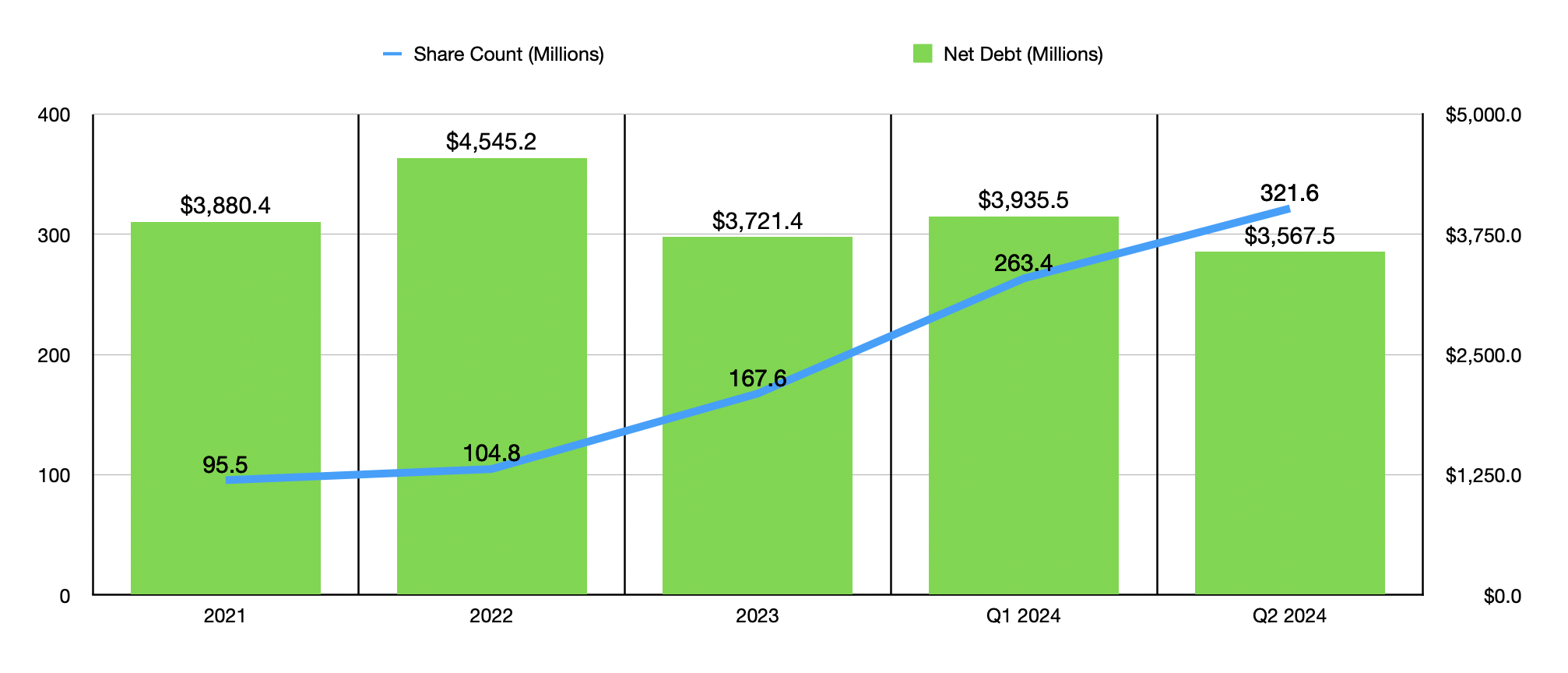

Si AMC Entertainment tuviera poca o ninguna deuda, no estaría tan preocupado como lo estoy ahora. Pero el hecho es que, en el último trimestre, la empresa tenía 3.570 millones de dólares de deuda neta en sus libros. Curiosamente, la deuda se ha mantenido en un rango bastante estrecho entre 2021 y el último trimestre de este año. Y, de hecho, el nivel actual de deuda es en realidad inferior al que tenía la empresa en el primer trimestre de este año y es inferior al que tenía al final de cualquiera de los últimos tres años fiscales. La dirección ha actuado bien en ese sentido. Sin embargo, esto ha tenido un coste. Y ese coste ha sido una importante dilución de los accionistas. Desde finales de 2021 hasta la actualidad, las emisiones de acciones realizadas por la empresa han supuesto una dilución de los accionistas del 70,3%. Esto no es sostenible a largo plazo. Y, de hecho, con una capitalización de mercado de la compañía de 1.800 millones de dólares al momento de escribir este artículo, no hay mucho más que la compañía podría recaudar para manejar la deuda sin asustar a los mercados.

Autor – Datos SEC EDGAR

La dirección ha estado haciendo otros esfuerzos para que la empresa supere estos tiempos difíciles. A principios de este año, a finales de julio para ser precisos, la dirección… comprometido en Algunas transacciones de refinanciación. Básicamente, pudieron canjear $1.1 mil millones en préstamos a plazo existentes que se suponía que vencían en 2026, así como $100 millones en pagarés subordinados garantizados de segundo gravamen con vencimiento en 2026 por $1.2 mil millones en nuevos préstamos a plazo que ahora vencerán en 2029. La compañía también emitió poco más de $414 millones en pagarés canjeables por efectivo, con los que recompró una cantidad igual de pagarés de segundo gravamen. Estos pagarés son canjeables por 82,6 millones de acciones de la compañía, pero la compañía también tiene la capacidad de emitir hasta otros $100 millones con el propósito de reducir la deuda. Además, tiene la capacidad de emitir hasta otros $800 millones en nuevos préstamos a plazo para recomprar préstamos a plazo existentes.

Hay todo tipo de escenarios hipotéticos diferentes que podríamos considerar en relación con estas transacciones y el impacto que tendrán en los resultados de la empresa. El panorama es especialmente complicado cuando se considera la capacidad de la empresa para pagar parte de sus intereses en especie (en forma de nuevos pagarés en lugar de efectivo) si así lo desea. Pero si mantenemos las cosas simples y utilizamos solo los montos iniciales que la empresa dijo que utilizaría y asumimos que todos los intereses de los pagarés existentes y los nuevos pagarés se pagan en efectivo, entonces, según mi estimación, y teniendo en cuenta las tasas de interés actuales, la empresa podría tener que pagar solo $6,5 millones adicionales en gastos de intereses anualmente, al mismo tiempo que obtiene la capacidad de postergar parte de su deuda durante varios años.

Como ya he mencionado, la emisión inicial de bonos canjeables puede dar como resultado la emisión de hasta 82,6 millones de acciones, pero eso es solo lo que podríamos tener que afrontar de entrada. Si la empresa utiliza la cantidad total que puede y paga todos los intereses en especie, entonces estamos hablando de hasta 128,8 millones de acciones que se pueden emitir. En el extremo inferior de este rango, estaríamos hablando de otra dilución del 20,4%. Y en el extremo superior, estaríamos hablando de otro 28,6%. Esto es mejor que dejar que la empresa se derrumbe, pero ciertamente no es una posición envidiable en la que estar.

Autor – Datos SEC EDGAR

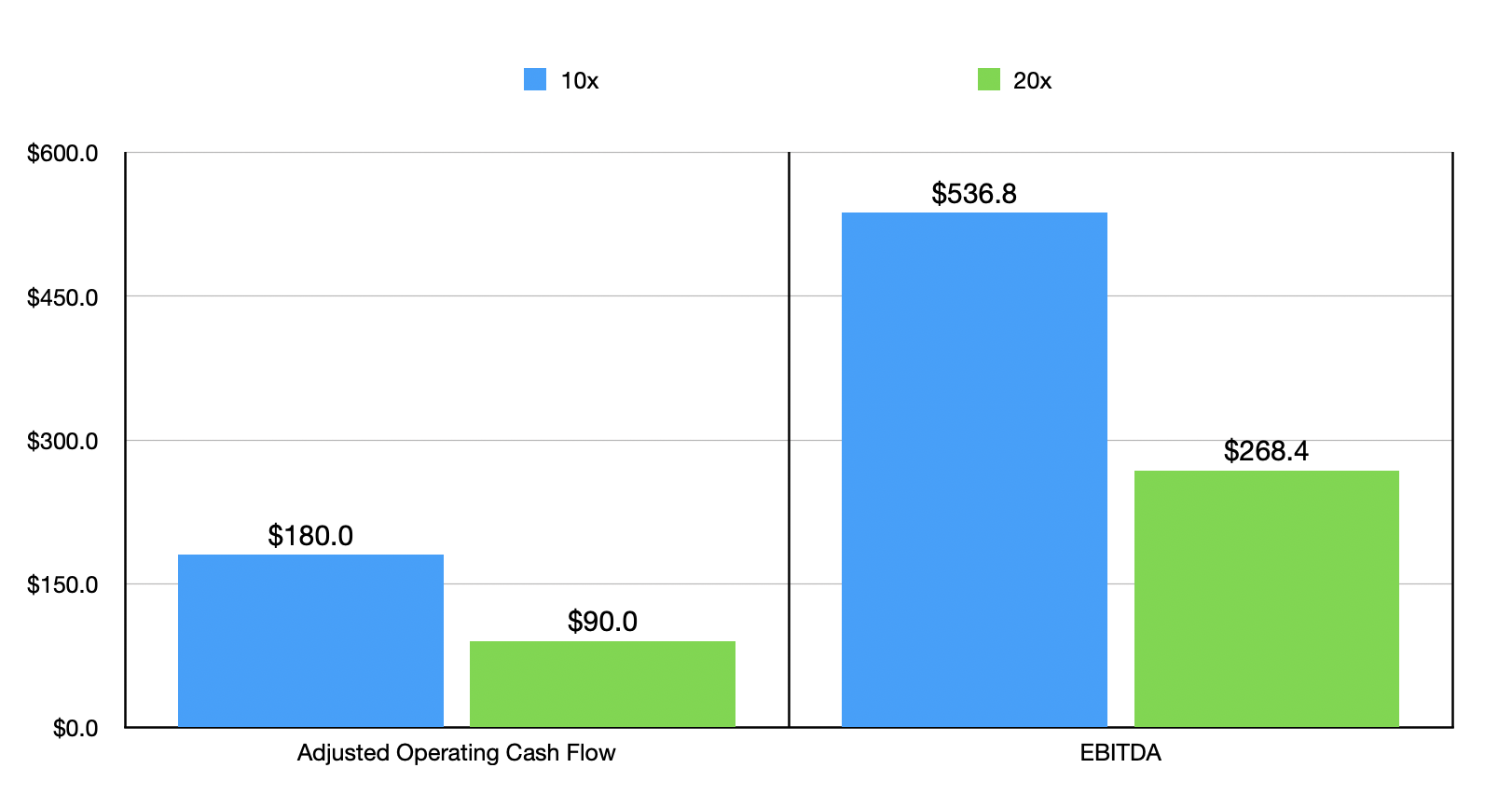

En cuanto a cuánto podrían valer realmente las acciones, esta es la pregunta mágica. Realmente no podemos valorar una empresa que tiene un flujo de caja negativo de forma constante. Así que la mejor manera de analizar esto es ver qué tipo de flujos de caja serían necesarios para que la empresa fuera valorada de forma justa. En el gráfico anterior, se pueden ver escenarios en los que la empresa cotizaría a 10 o 20 veces, ya sea sobre la base del precio al flujo de caja operativo ajustado o sobre la base del valor de empresa al EBITDA. Incluso en el mejor de los casos, la empresa necesitaría tener 90 millones de dólares de flujo de caja operativo ajustado y 268,4 millones de dólares de EBITDA para ser valorada de forma justa en múltiplos de 20. Pero para poner esto en perspectiva, en 2019, antes de que la pandemia de COVID-19 realmente tuviera un impacto en la empresa, cotizaba a un múltiplo de precio al flujo de caja operativo ajustado de 1,4 y a un múltiplo de valor de empresa al EBITDA de 8,5. Así que me parece muy poco probable que cotizara mucho más alto, si es que lo hace, que esto.

Llevar

Básicamente, AMC Entertainment es actualmente un desastre. La dirección ha trabajado duro para evitar que el barco se hunda, pero eso no significa que las cosas vayan bien. La empresa, sin duda, seguirá teniendo dificultades este año. La buena noticia es que estamos empezando a ver algo de vida real de nuevo en el espacio cinematográfico. Si el negocio puede aguantar lo suficiente para superar eso, debería ir bien. Pero hay una diferencia entre estar bien y ser una oportunidad de inversión atractiva. Con una enorme cantidad de deuda en sus libros, problemas de flujo de caja, ingresos en descenso y una importante dilución de accionistas en años anteriores, tengo que decir que la acción parece ser, todavía, una “venta fuerte”.

")

{kind=link}