")

tupungato

Las acciones de 'entretenimiento gastronómico' preocupan Entretenimiento de Dave & Buster, Inc. (NASDAQ:JUGAR) han retrocedido esencialmente después de un repunte del 109% en cinco meses hasta alcanzar un máximo de siete años en abril de 2024. La toma de ganancias seguida de un informe financiero pobre del primer trimestre del año fiscal 2024 y una actualización tibia del segundo trimestre del año fiscal 2024 fueron las Los culpables son varios eventos no recurrentes y un panorama macroeconómico complejo. Con un enfoque multifacético para lograr un EBITDA ajustado de 1.000 millones de dólares en los próximos años, valoraciones descontadas y sólidas recompras de acciones, las recientes compras de información privilegiada merecían un análisis más profundo. A continuación, se incluye un análisis.

Buscando Alfa

Recientemente, la empresa adquirió 52 sedes de Main Event (junio de 2022) con un EBITDA ajustado de nueve veces, con expectativas de sinergias de 25 millones de dólares. Desde entonces, la nueva alta dirección se embarcó en múltiples programas para aumentar significativamente el EBITDA ajustado, lo que ha producido resultados alentadores hasta el informe financiero del primer trimestre del año fiscal 2024 de la empresa.

Como recordatorio, Dave & Buster's Entertainment, Inc. es un propietario y operador con sede en Coppell, Texas, de lugares que combinan entretenimiento y gastronomía para adultos y familias con 224 ubicaciones, que consisten en 165 propiedades homónimas y 59 tiendas Main Event en 42 estados, Canadá y Puerto Rico. D&B (por los fundadores David Corriveau y James “Buster” Corley) abrió su primer centro de entretenimiento y gastronomía en 1982 y salió a bolsa inicialmente en 1995. Posteriormente fue comprado por la firma de capital privado Wellspring Capital Management en 2006, vendido a la firma de capital privado Oak Hill Capital en 2012 y salió a bolsa nuevamente en 2014, recaudando ingresos netos de $98,6 millones a $16 por acción. Las acciones se cotizan actualmente a poco menos de $33 por acción, lo que se traduce en una capitalización de mercado de $1.3 mil millones.

La empresa opera con un año fiscal de 52 o 53 semanas que finaliza el domingo posterior al sábado más cercano al 31 de enero. Para evitar dudas, el año fiscal 2023 se refiere al año de 53 semanas que finaliza el domingo 4 de febrero de 2024.

Desagregación de ingresos

D&B derivado El 65% (1.430 millones de dólares) de sus ingresos totales del ejercicio 2023 proviene de entretenimiento, incluidos bolos, juegos de arcade, billar, karaoke, laser tag, realidad virtual, minigolf y visualización de deportes, entre otros. La mayoría de estos juegos se activan mediante créditos de juego cargados en tarjetas o en la aplicación móvil de D&B desde un quiosco automatizado. El margen bruto de este flujo de ingresos fue del 90,7%. Los altos ingresos por entretenimiento en comparación con un restaurante tradicional se traducen en una menor exposición a los costos de los alimentos. Los alimentos y las bebidas no alcohólicas representaron una contribución de 517,1 millones de dólares (23%) a los ingresos totales del ejercicio 2023 de D&B, y los ingresos por alcohol (253,4 millones de dólares) constituyeron el otro 12%.

Adquisición de eventos principales

Esos porcentajes eran más o menos ciertos antes de D&B. adquirido Main Event de Ardent Leisure Group por una contraprestación en efectivo de 835 millones de dólares en 2022. El concepto de Main Event es similar al de D&B, aunque se dirige principalmente a familias en lugar de a adultos jóvenes en el caso de estos últimos. Como parte de la transacción, la mayor parte del equipo directivo de la empresa adquirida (cinco miembros) pasó a formar parte de la alta dirección de D&B.

Imprimatur de la nueva dirección

El nuevo equipo directivo no se quedó de brazos cruzados y puso en marcha una reestructuración de la empresa que duró varios años y que incluyó un enfoque de marketing renovado, precios de juego más altos, un nuevo menú de alimentos y bebidas, más locales nacionales (hasta 250 para el año fiscal 2025), la expansión de su modelo de franquicia a nivel internacional y la identificación de varias áreas para ahorrar gastos. También se embarcó en la remodelación de todo el sistema D&B para el año fiscal 2026. Se espera que estas (y otras) modificaciones, iniciadas en junio de 2023, agreguen entre 680 y 915 millones de dólares a la línea de EBITDA ajustado una vez finalizadas. En resumen, la dirección espera para entregar un EBITDA ajustado de $1.000 millones en los próximos años. Para poner sus ambiciones en contexto, la compañía generó un EBITDA ajustado para el año fiscal 21 de $343,6 millones y un EBITDA ajustado para el año fiscal 22 de $480,4 millones después de luchar por sobrevivir durante la pandemia, cuando el cierre de todas sus ubicaciones la obligó a diluir los accionistas existentes en un 56% para mantenerse en el negocio. Con la ayuda parcial de sus iniciativas en el año fiscal 23, D&B logró un EBITDA ajustado de $555,6 millones, lo que representa una mejora del 16% con respecto al año anterior.

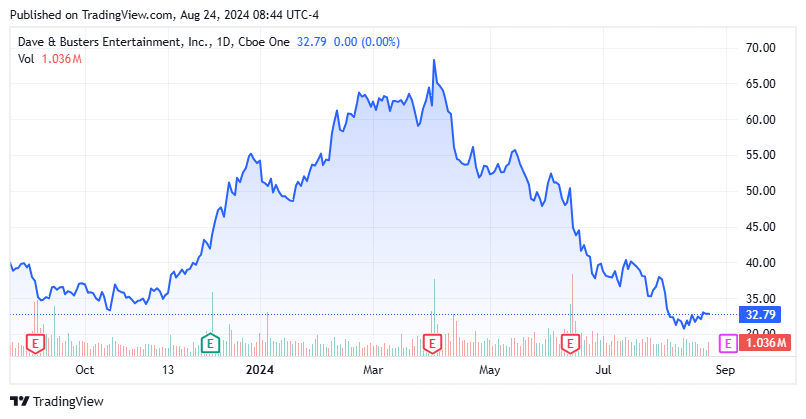

Rendimiento del precio de las acciones

El mercado se mostró satisfecho con el progreso de D&B. Después de cotizar más o menos entre 30 y 40 dólares durante los 30 meses anteriores, las acciones de PLAY finalmente captaron una oferta después de aparecer en algunas pantallas cuantitativas en noviembre de 2023, impulsadas aún más por las ganancias del tercer trimestre del año fiscal 2023, mejores de lo esperado, que se publicaron en diciembre de 2023. Cuando D&B tenía previsto informar sobre los resultados financieros del cuarto trimestre del año fiscal 2023, sus acciones estaban en alza y la reacción inicial a esos resultados fue positiva, con sus acciones subiendo un 10% en la sesión de negociación posterior, cerrando a 68,29 dólares por acción el 3 de abril de 2024. En una base intradía, el movimiento culminó un aumento del 109% en cinco meses a 69,82 dólares, lo que representa un máximo de siete años.

Desde entonces, las acciones de PLAY prácticamente han hecho un viaje de ida y vuelta hasta sus niveles de noviembre de 2023. Inicialmente, se produjo una saludable ola de toma de ganancias, desencadenada por un Piper Sandler degradar sobre el precio, citando valoraciones (inmediatamente después de su informe del 4T23) que estaban en línea con el promedio histórico de cinco años de la compañía antes de la pandemia.

1T24 Datos financieros y perspectivas

El último movimiento a la baja fue impulsado por los resultados financieros del primer trimestre del año fiscal 2024 de D&B. informe del 12 de junio de 2024, en el que registró ganancias de $1,12 por acción (no GAAP) y EBITDA ajustado de $159,1 millones sobre ingresos de $588,1 millones, frente a ganancias de $1,52 por acción (no GAAP) y EBITDA ajustado de $182,1 millones sobre ingresos de $597,3 millones en el 1T23, lo que representa descensos del 26%, 13% y 2%, respectivamente. Las ventas en tiendas comparables bajaron un 5,6% interanual. En relación con las expectativas, el resultado final no alcanzó los $0,58 y el resultado superior se quedó a $27,8 millones.

El sorprendente informe se atribuyó en parte a los 11 millones de dólares (0,26 dólares) de gastos relacionados con el lanzamiento de su nuevo menú y modelo de servicio, las implementaciones de TI y una campaña de marketing de prueba fallida, todo lo cual no debería volver a suceder. El pobre desempeño también se atribuyó a un “entorno macroeconómico complejo” caracterizado por un debilitamiento del patrocinio de sus consumidores de menores ingresos.

En una nota positiva, la gerencia afirmó que sus remodelaciones totalmente programadas estaban generando un crecimiento de dos dígitos en las ventas. D&B abrió cuatro propiedades en el trimestre y espera sumar un total de 15 en el año fiscal 2024.

En cuanto al inicio del segundo trimestre del año fiscal 2024, D&B afirmó que las ventas tendían a una comparación negativa de un solo dígito bajo.

El mercado no tomó con agrado la noticia y vendió acciones de PLAY, que cayeron un 11% en la sesión de negociación posterior. La tendencia ha continuado y las acciones de D&B han caído un 24% desde el informe.

Balance general y comentarios de analistas:

Dicho esto, la empresa sigue generando una cantidad sólida de efectivo, una gran parte del cual se ha destinado a la recompra de acciones. En el primer trimestre del año fiscal 2024, D&B generó $108,8 millones de flujo de efectivo operativo, de los cuales $50 millones se gastaron en recompras de acciones por un total del 2,4% del monto pendiente. Probablemente debido al elevado precio de las acciones en el trimestre en relación con el año fiscal 2023, esta actividad fue una desaceleración de los $300 millones gastados en recompras en el año fiscal 2023. La empresa tiene $150,0 millones restantes en su autorización, $32,1 millones en efectivo y $1.3 mil millones de deuda para un apalancamiento neto de 2,3 según lo definido por su línea de crédito renovable. Tiene acceso a $484 millones de liquidez adicional.

Después de ser predominantemente optimistas de cara al calendario 2024, Wall Street se muestra un poco menos entusiasta con las perspectivas de D&B, con seis calificaciones de compra o rendimiento superior frente a tres de retención, y Raymond James rebajó la calificación de sus acciones antes que Piper en marzo de 2024. Dicho esto, el precio objetivo medio de los analistas de 64 dólares representa un alza del 68% desde su cierre del 23 de julio de 2024. En promedio, esperar la compañía ganará $2,80 por acción (no GAAP) sobre ingresos de $2,24 mil millones en el año fiscal 24, seguido de $4,18 por acción (no GAAP) sobre ingresos de $2,42 mil millones en el año fiscal 25.

Claramente entusiasmado con el potencial alcista de D&B está el director financiero Darin Harper, quien compró 13.578 acciones a un precio promedio de $38,77 del 3 al 5 de julio de 2024.

Veredicto:

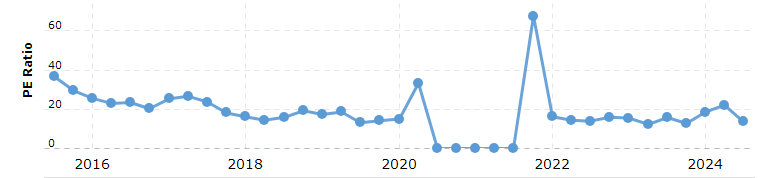

JUGAR P/E de seguimiento (Macrotendencias)

A pesar de un trimestre abismal en comparación con las expectativas, la empresa tiene un plan detallado para alcanzar 1.000 millones de dólares en EBITDA ajustado en los próximos años. Incluso si no lo logra en poco tiempo, genera un flujo de caja abundante para pagar y (si decide hacerlo) cancelar la deuda y recomprar acciones. Con un precio/beneficio de alrededor de ocho veces el BPA del ejercicio 25 y un EV/EBITDA ajustado de los últimos 12 meses de menos de 5, su riesgo/recompensa es asimétrico al alza. Sobre una base de precio/beneficio acumulado, la acción se cotiza en/cerca de su nivel más bajo de la última década, fuera de la pandemia de Covid. Por lo tanto, este es un nombre que he acumulado a través de llamada cubierta órdenes.

")

{kind=link}