")

ChrisSteer/E+ vía Getty Images

Resumen

Le di al Madison Square Garden Entertainment (BOLSA DE NUEVA YORK:MENSAJE) a calificación de compra (21calle Junio). Mi tesis clave fue que MSGE se beneficia de la fuerte demanda de eventos en vivo y está particularmente bien posicionada. beneficiarse de esto porque opera lugares populares en los EE. UU. Reitero una calificación de compra para MSGE ya que varios indicadores futuros de demanda siguen siendo sólidos para el negocio, y no muestran signos importantes de desaceleración como lo que están viendo sus pares.

Actualización de los resultados de las ganancias

En el último trimestre (4T24) informó la semana pasada que MSGE aumentó sus ingresos en un 26% aproximadamente, lo que llevó a un total de $186 millones, que superó las expectativas de consenso de $173 millones. Esto fue impulsado principalmente por un aumento en la cantidad de conciertos celebrados en The Garden en comparación con el cuarto trimestre de 2023. El ingreso operativo ajustado (AOI) también superó las expectativas de consenso de $6 millones al llegar a $13 millones. De cara al año fiscal 2025, la gerencia orientó el crecimiento del AOI a ser en el rango de porcentaje de un dígito alto a dos dígitos bajos, lo que implica un punto medio de crecimiento del AOI en porcentaje de un dígito alto, en línea con mi modelo.

Los indicadores de demanda prospectivos siguen siendo sólidos

En las últimas semanas, varias empresas han mencionado que el entorno de gasto discrecional se ha suavizado, y eso me ha preocupado por la demanda de conciertos en vivo. Es alentador que el informe del cuarto trimestre de 2024 de MSGE desestime esta preocupación. Para ser más específico, varios indicadores principales que sigo para la empresa siguen siendo sólidos.

En primer lugar, MSGE está registrando un crecimiento interanual estable en la cantidad de eventos reservados en el año fiscal 2025 en comparación con el año fiscal 2024. Esto puede parecer negativo a primera vista, pero recuerde que el año fiscal 2024 fue una comparación difícil (el año fiscal 2024 albergó la mayor cantidad de espectáculos en la historia de MSGE) y también que el año fiscal 2025 no tendrá Residencia de Billy JoelEn cuanto al problema con la residencia de Billy Joel, es triste que MSGE no haya logrado renovar el contrato de exclusividad. Pero esto no debería sorprender a los inversores, ya que la gerencia habló de ello hace dos trimestres. El impacto es bastante considerable, ya que MSGE organizó 12 espectáculos en el año fiscal 2024, pero solo albergará 1 en el año fiscal 2025. Sabemos que el espectáculo recaudó alrededor de 100 millones de dólares. 3 millones de dólares a 4 millones de dólares por show. Suponiendo $3,5 millones por show para el año fiscal 2024, esto implica que el año fiscal 2024 verá un viento en contra de ~$40 millones (un viento en contra de crecimiento interanual de ~4%).

Sin embargo, no me preocuparía demasiado por esto porque resaltaría aún más la fortaleza de la demanda. Piénselo de esta manera: (1) sin este popular evento, MSGE todavía puede seguir bien el ritmo de la cantidad de eventos reservados para el año fiscal 2024 (que fue un récord, reitero); (2) la gerencia notó que todavía hay una sólida cartera de proyectos y de alguna manera insinuaron que MSGE eventualmente verá un crecimiento interanual positivo en su cartera de eventos, ya que pretenden aumentar la cantidad de eventos en sus sedes en el año fiscal 2025 (en comparación con los 962 del año fiscal 2024). Además, esto también podría verse como una posible sorpresa positiva si MSGE puede encontrar eventos que generen mayores ingresos.

En segundo lugar, la venta de entradas para el Christmas Spectacular sigue siendo extremadamente sólida. Si bien el crecimiento interanual (año fiscal 25 frente al año fiscal 24) ha disminuido del 35 % informado el trimestre pasado al 18 % en el cuarto trimestre de 2024, esto todavía representa una fortaleza de la demanda muy sólida. Es importante destacar que este crecimiento fue impulsado tanto por el crecimiento de los precios como del volumen. Dado este contexto de demanda, veo potencial para que las ventas totales de entradas sean mucho mayores que el 18 %, ya que MSGE recién comenzó a promocionar activamente la temporada del año fiscal 25 a fines de julio, y MSGE podría aumentar aún más la cantidad de espectáculos si la demanda es más fuerte de lo esperado.

Por último, la misma tendencia de “entradas agotadas” continuó en el cuarto trimestre de 2024, lo que me sigue convenciendo de que la demanda subyacente es mucho mejor (si hay más capacidad, es probable que se vendan más entradas). Otros indicadores que apuntan a una fuerte demanda incluyen una fuerte demanda de suites de hospitalidad premium, tanto que MSGE está aumentando la capacidad para satisfacer la demanda, y que el gasto en alimentos y bebidas per cápita y el gasto en mercancías crecieron en un porcentaje de dos dígitos en el cuarto trimestre de 2024.

Un último aspecto que cabe mencionar y que podría acabar siendo un motor de crecimiento más fuerte de lo esperado es el patrocinio. Como dije anteriormente, creo que los responsables de marketing de las marcas asignarán más recursos al espacio de los eventos en vivo (dada la fuerte demanda de los consumidores). MSGE está viendo un impulso positivo en este aspecto, ya que algunos patrocinadores ya se han puesto en contacto con ellos para renovar los acuerdos de forma proactiva.

Valuación

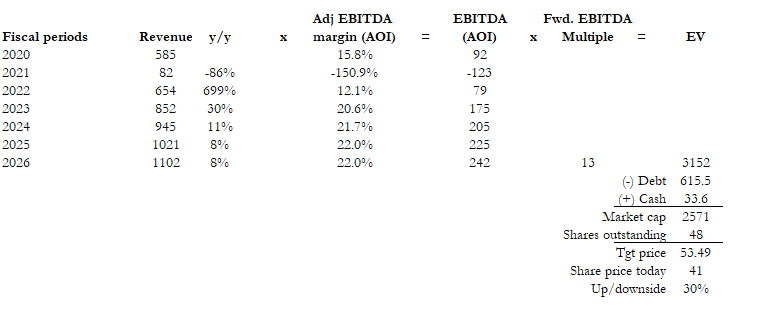

Fuente: Cálculo del autor

Revisé mi precio objetivo al alza de ~$48 a $54 mientras cambio mi expectativa de múltiplo de EBITDA a futuro de 12x a 13x para reflejar una mejor visibilidad del crecimiento del año fiscal 25 y también la fortaleza de la demanda subyacente. Creo que los puntos de datos proporcionados en el 4T24 validan aún más que MSGE puede seguir haciendo crecer el AOI a un alto porcentaje de un solo dígito fácilmente. El mercado también ha reaccionado muy positivamente a los resultados (y desde mi última publicación sobre la acción), lo que demuestra que los inversores están reconociendo el potencial de crecimiento de MSGE (este también es un espacio atractivo dentro de todo el espacio discrecional que está mostrando un crecimiento sólido). Anteriormente, valoré MSGE en 12x EBITDA a futuro al compararlo con otros pares en la industria del entretenimiento (como Walt Disney (DIS), Six Flags Entertainment (SEIS), Cedar Fair LP (DIVERTIDO)). Sin embargo, la mayoría de estos pares dicen que La demanda es pobre Para ellos, si bien MSGE está experimentando un crecimiento sólido, creo que debería cotizar con una prima mayor. A modo de comparación, estos pares se cotizan a múltiplos de EBITDA a futuro de alrededor del 15 % (lo mismo que MSGE).

Riesgo de inversión

La debilidad más amplia del gasto discrecional puede acabar afectando a MSGE si empeora a partir de ahora si la Fed decide retrasar aún más el recorte de las tasas, lo que corre el riesgo de que Estados Unidos entre en recesión. Aparte de este riesgo adicional, creo que el mayor riesgo sigue siendo que MSGE pierda su derecho a operar en lugares clave (como mencioné anteriormente).

El año pasado, el comité del Consejo de la Ciudad de Nueva York solo extendió a MSGE la operación del Madison Square Garden para cinco años másEl temor es que no se amplíen los derechos.

Conclusión

Mi opinión positiva sobre MSGE se debe a que sigue registrando una demanda sólida. Por ejemplo, MSGE está teniendo un buen desempeño en relación con los eventos reservados para el año fiscal 2024, con fuertes ventas de entradas para el Christmas Spectacular, una creciente demanda de suites de hospitalidad premium y una tracción positiva en los acuerdos de patrocinio. Si bien la pérdida de la residencia de Billy Joel es un obstáculo temporal, la capacidad de MSGE para mantener una sólida cartera de eventos sugiere que puede mitigar este impacto. Dado el sólido desempeño, reitero mi calificación de compra para MSGE.

{kind=link}