Manténgase informado con actualizaciones gratuitas

Simplemente regístrese en el Inteligencia artificial myFT Digest – entregado directamente en su bandeja de entrada.

Goldman Sachs quiere dejar claro que es no anti-gen-IA. Es posible que varios de ustedes se hayan equivocado después de la publicación por parte del banco en junio de un informe llamado “Generación IA: ¿demasiado gasto y muy pocos beneficios?” — ¡Pero fíjate en el signo de interrogación! ¡Sólo están haciendo preguntas!

El estratega de Goldman, Peter Oppenheimer, y su equipo publicaron esta mañana una secuela que busca comprender más profundamente lo que denominan “la exuberancia racional de la tecnología”. Este es el resumen:

El sector tecnológico ha generado el 32% de la rentabilidad de la renta variable mundial y el 40% de la rentabilidad del mercado de renta variable estadounidense desde 2010. Esto ha reflejado fundamentos más sólidos en lugar de una exuberancia irracional. El sector tecnológico a nivel mundial ha visto aumentar sus beneficios por acción (BPA) cerca del 400%, mientras que todos los demás sectores en conjunto han logrado cerca del 25% desde el pico anterior a la crisis financiera mundial.

No se trata de una burbuja, pero hay algunas salvedades.

El problema con cualquier buena historia es que puede “amplificar el interés hasta el punto de monopolizar la atención de los inversores a expensas de otras oportunidades y (conducir) a expectativas poco realistas sobre las ganancias futuras y dejar a las empresas vulnerables a una fuerte desvalorización”, dicen Oppenheimer et al.

Las tecnologías disruptivas casi siempre van de auge a auge, y los grandes actores que hacen cosas útiles sólo surgen después de que la burbuja inicial estalla bajo el peso de las empresas oportunistas que imitan a las demás. Los mismos riesgos y oportunidades aparecen en cada ciclo, dice Goldman:

Históricamente, los inversores se centran demasiado en los creadores, subestiman el impacto de la competencia y exageran la rentabilidad del capital invertido por los primeros innovadores. Al mismo tiempo, los inversores tienden a subestimar el crecimiento de los nuevos participantes en la industria que pueden aprovechar el gasto de capital de otros, lo que les permite generar nuevos productos y servicios. Las valoraciones también suelen subestimar las oportunidades que pueden surgir en las industrias no tecnológicas que pueden aprovechar la tecnología para generar mayores rentabilidades en las categorías de productos existentes y nuevas.

Los sobrevivientes pasan sus arados sobre los huesos de los muertos, dice Goldman, aunque lo expresa de esta manera: “la infraestructura que queda atrás a raíz de la oleada inicial de inversores y gastos de capital conduce al surgimiento de nuevos productos y servicios”.

La IA no es exactamente como las burbujas de innovación anteriores (libros, canales, radio, The Telegram, etc.) porque la mayoría de las empresas dominantes fueron las ganadoras que surgieron de la burbuja anterior, continúa Goldman. Ganar dinero con la publicidad significa que pueden gastar gastos de capital, pero incluso las tasas actuales de gasto no les darán monopolios insuperables sobre lo que surja, argumenta el equipo:

Aunque las “fosas” protectoras que rodean a los actuales ganadores de la IA son significativas y las valoraciones no son como una burbuja, la cantidad de nuevas patentes en esta área está creciendo rápidamente, lo que sugiere que surgirán nuevos competidores y los costos se reducirán. ( . . . ) Si bien los hiperescaladores tienen una escala enorme y la capacidad de invertir en modelos de IA propietarios, están surgiendo alternativas de código abierto más baratas a un ritmo muy rápido. El sitio web Hugging Face, que es una red para entusiastas, ya tiene alrededor de 650.000 modelos, lo que sugiere que el patrón típico de crecimiento de capital y competencia a gran escala está sucediendo en el espacio de la IA, tal como ocurrió en olas anteriores de tecnología.

Así como la competencia suele subestimarse, los retornos sobre el gasto de capital en innovación suelen exagerarse a medida que el costo marginal de la tecnología disminuye y la capacidad aumenta con el tiempo, agrega Goldman:

En el caso de la mayoría de las grandes innovaciones tecnológicas a lo largo de la historia, si bien el potencial puede ser obvio, rara vez está claro en las primeras etapas qué modelos de negocios dominarán en última instancia para ampliar y comercializar la tecnología. Esto fue evidente en los primeros días de Internet. Si bien hubo una especulación generalizada y amplia sobre cualquier nueva empresa que ofreciera exposición potencial a la industria, los ganadores establecidos fueron vistos generalmente como las empresas de telecomunicaciones. Se las veía como una ruta relativamente “segura” hacia las fortunas potenciales que puede generar Internet en comparación con las empresas punto com más especulativas y no rentables. ( . . . )

Como en otros ejemplos históricos, el problema no fue un error de cálculo del potencial de crecimiento de la tecnología, sino que los inversores habían atribuido demasiado valor futuro a las empresas que habían construido la tecnología y la infraestructura para proporcionarla. En este caso, como en muchos otros anteriores, los ganadores finales fueron las empresas que podían “aprovechar” este gasto y utilizar la capacidad para crear modelos de negocio que pudieran aprovechar la tecnología y proporcionar nuevos productos y servicios. Muchos de estos ganadores no surgieron hasta la aparición del teléfono inteligente en 2006 y la aparición de las aplicaciones que luego generaron una creciente industria de empresas de plataformas, servicios de transporte compartido, redes sociales, etc.

Para reiterar: no es una burbuja (en comparación con las burbujas anteriores, que definitivamente eran burbujas):

Sin embargo, “los ganadores de la IA de hoy ya no son empresas con poco capital”, dice Goldman. “Al igual que vimos con las empresas de redes de Internet, la IA está impulsando un importante auge de gastos de capital y amenaza con sofocar las altas tasas de retorno que han caracterizado al sector durante los últimos 15 años y que las valoraciones actuales implican que continuarán”.

Y no hay mucha evidencia de que el gasto de capital en tecnología extienda la vida de los activos de propiedad intelectual, ni de que pioneros como ChatGPT tengan la capacidad de perdurar para el éxito comercial:

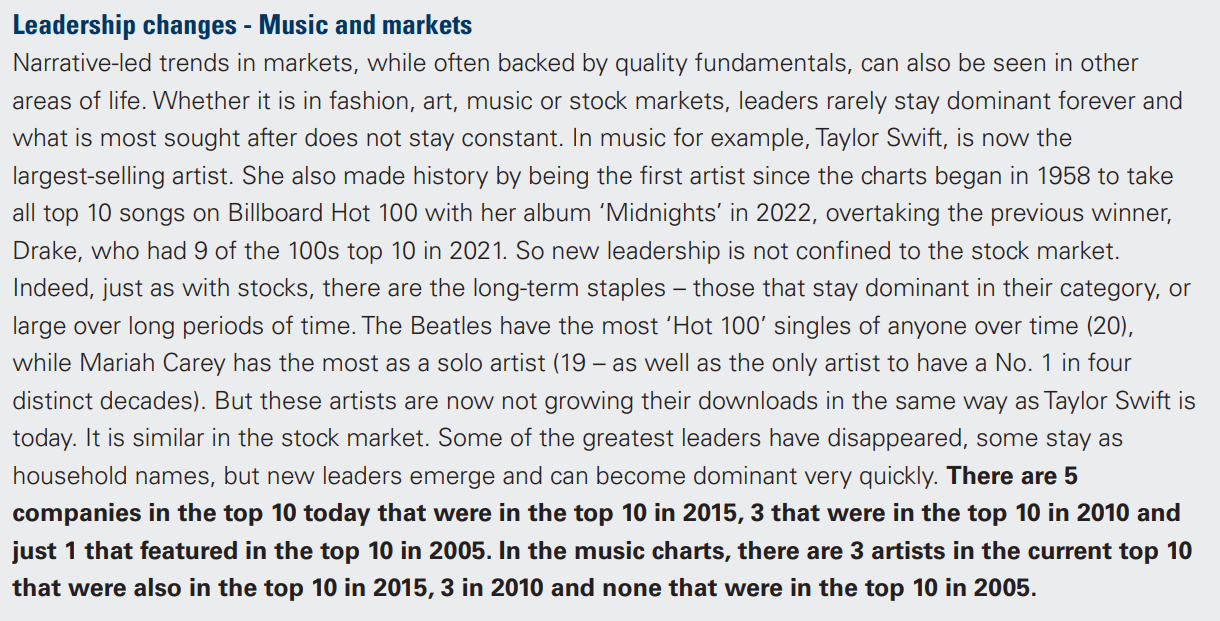

Oppenheimer y su equipo ofrecen una introducción al riesgo de concentración y la regularidad con la que cambia el liderazgo del mercado. Lo cual no repetiremos porque para los lectores habituales será un territorio familiar.Si desea leer la sección de Goldman sobre la longevidad de los artistas de música pop y los ganadores del mercado de valores, Está en una captura de pantalla aquí.

También se habla un poco sobre cómo la tecnología es fundamentalmente deflacionaria. Esto probablemente sea bueno para eludir el escrutinio antimonopolio, pero no tanto para defender los márgenes:

En conclusión, los inversores deberían diversificar. En lugar de añadir más Nvidia, una mejor manera de aprovechar el tema de la inteligencia artificial global podría ser comprar…

¿Cuál es el mejor precio de LVMH?

¿Por Bake Off?

En ciclos tecnológicos pasados, los impactos de segunda ronda en el trabajo y la sociedad a menudo impulsan nuevas áreas de crecimiento del consumo. Es probable, por ejemplo, que más IA signifique una mayor demanda de servicios de verificación de datos. La capacidad de trabajar de manera más productiva desde casa puede significar la regentrificación de las compras y el entretenimiento en barrios cercanos a poblaciones de gran densidad. El crecimiento del entretenimiento inmersivo artificial también puede impulsar la demanda de experiencias en el mundo real. Esto podría reflejar la creciente popularidad de bienes y servicios que se consideran “auténticos” o nostálgicos. Las “artesanías” retro están ganando popularidad, ya sean los programas de telerrealidad en crecimiento en los que los concursantes compiten en concursos de repostería, ortografía, costura o incluso baile de salón. ( . . . )

En el siglo XXI, en un mundo altamente digitalizado en el que casi todo el mundo está conectado a Internet y la tecnología de vanguardia amenaza con desplazar a puestos de trabajo y empresas, resulta significativo que una de las mayores empresas de Europa sea LVMH. Se trata de una empresa que vende el valor del patrimonio en marcas históricas. ( . . . )

A medida que aumenta la ubicuidad de la tecnología y los individuos aumentan su dependencia de la tecnología para comunicarse a través de redes, es probable que crezca el valor que le dan a la “autenticidad” y a la conectividad humana (que puede evocar una imagen nostálgica de una vida más simple, predigital).

Bien hecho.

Para cualquier empresa de IA de segunda ola que quiera recaudar dinero en la situación actual, que no es una burbuja (así como para prácticamente cualquier otra empresa que haga prácticamente cualquier otra cosa), Goldman Sachs está disponible para todas sus necesidades de banca de inversión.

Lectura adicional:

— El entusiasmo por la IA no es una repetición de la burbuja de las puntocom, sino una remezcla (VTA)

")

")

{kind=link}

{kind=link}