Desbloquea el Editor's Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Nvidia se encuentra en el centro de lo que hemos denominado el Complejo financiero de IApero hay mucha gente que quiere sacar provecho del frenesí del mercado. Cerebras Systems dispone ahora archivado para una IPO, y será una prueba interesante de cuán locos se han vuelto los inversores por la IA.

Como principalFT citó a un VC diciendo en una ronda de aspirantes al trono de Nvidia el mes pasado:

Ha habido un deseo casi insaciable por parte de los inversores públicos de encontrar y respaldar la próxima Nvidia. No se trata sólo de seguir la última tendencia. El impulso también está beneficiando a varias empresas emergentes de chips financiadas por capital de riesgo que han estado trabajando duro durante casi una década.

Como resultado, las valoraciones son apropiadamente contundentes. Bloomberg informó la semana pasada que el fabricante de chips optimizados para inteligencia artificial con sede en Silicon Valley esperaba recaudar mil millones de dólares con una valoración de entre 7 mil y 8 mil millones de dólares, para una empresa que se inició en 2016 y solo comenzó a generar ingresos en 2019.

Pero el discurso de Cerebras es bastante transparente: según el recuento de FT Alphaville, sólo el folleto resumido contiene 142 menciones “AI”. Dejamos de contar el resto de los Presentación S-1. Su producto principal es un chip del tamaño de una oblea. . .

. . . lo que, según Cerebras, conduce a mucha más memoria y una computación más rápida que con otras GPU disponibles comercialmente.

Esto permite a los clientes de Cerebras resolver problemas en menos tiempo y utilizando menos energía. Nuestra plataforma informática de IA combina procesadores, sistemas, software y servicios expertos en IA para ofrecer una aceleración masiva incluso en los modelos de IA más grandes y capaces. Reduce sustancialmente los tiempos de entrenamiento y las latencias de inferencia, al tiempo que reduce la complejidad de la programación.

Ni siquiera vamos a intentar juzgar la tecnología aquí. FTAV es principalmente un blog financiero y, afortunadamente, hay mucho que profundizar.

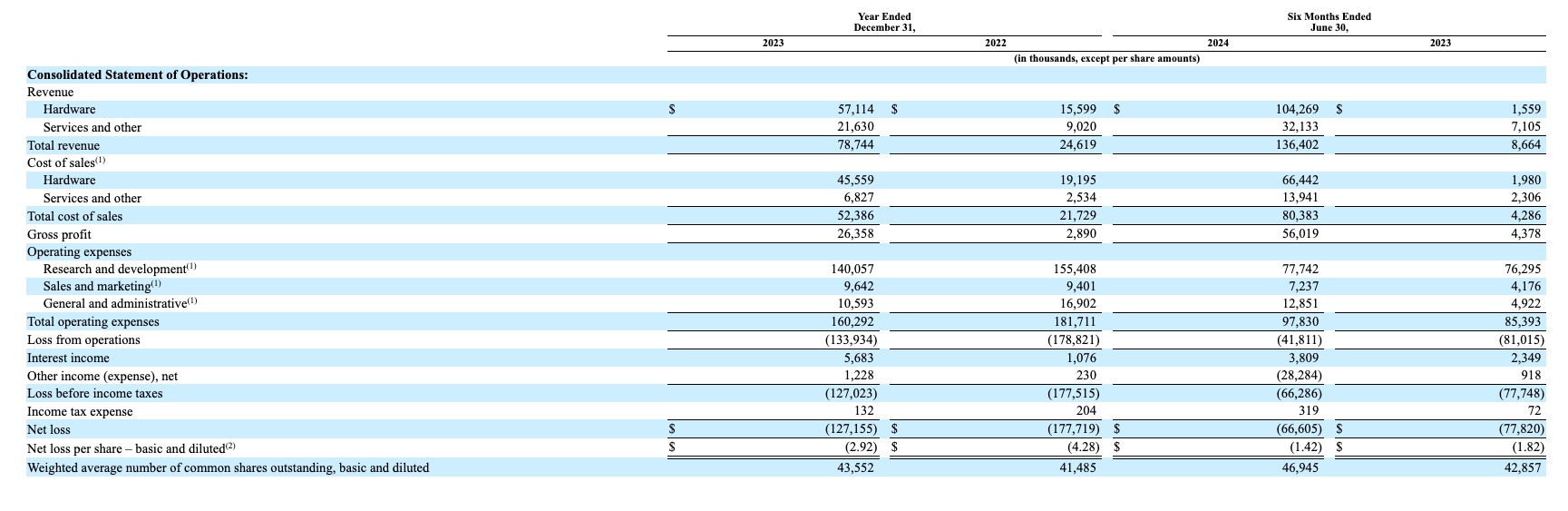

Por ejemplo, los ingresos se triplicaron con creces en 2023, hasta los 78,7 millones de dólares, y aumentaron hasta los 136,4 millones de dólares en los primeros seis meses de 2024. Pero eso aún significa que la empresa sigue sin ser rentable, con una pérdida neta de 66,6 millones de dólares en lo que va del año, aproximadamente el mismo año. misma tasa de ejecución anualizada que en 2023.

(Perdón por el tamaño terrible, versión ampliable aquí)

Otra cosa que saltó a la vista fue que Cerebras admitió en sus divulgaciones de riesgos que “actualmente generamos una mayoría significativa de nuestros ingresos de un cliente, G42, y una parte significativa de nuestros ingresos de un número limitado de clientes”.

Y por significativo, Cerebras realmente significa SIGNIFICATIVO y en ascenso. De la presentación, con el énfasis de FT Alphaville a continuación:

Group 42 Holding Ltd (junto con sus afiliadas, “G42”) representó el 83% y el 87%, respectivamente, de nuestros ingresos totales para el año finalizado el 31 de diciembre de 2023 y los seis meses finalizados el 30 de junio de 2024. Nuestra dependencia de nuestra relación con el G42 nos expone a una serie de riesgos. Cualquier cambio negativo en la demanda de G42, en la capacidad o voluntad de G42 para cumplir con sus contratos con nosotros, en las leyes o regulaciones aplicables a G42 o las regiones en las que opera, o en nuestra relación estratégica más amplia con G42 dañaría nuestro negocio. situación financiera, resultados de operaciones y perspectivas. Incluso si G42 sigue satisfecho con nuestras ofertas, es posible que ya no necesite comprar computación o servicios de IA adicionales en la misma cantidad que en períodos anteriores, o que la capacidad de G42 para comprar nuestros productos pueda cambiar por razones fuera de su control. G42 también puede optar por comprar más computación de IA a nuestros competidores.

Además, al 31 de diciembre de 2023, los clientes que representaban el 10% o más del total de cuentas por cobrar eran cuatro clientes (incluido G42) que representaban el 43%, 22%, 15% y 15% del saldo de nuestras cuentas por cobrar. Dos clientes representaron el 68% y el 16%, respectivamente, del saldo de nuestras cuentas por cobrar al 30 de junio de 2024. Esta concentración de clientes aumenta el riesgo de fluctuaciones trimestrales en nuestros resultados de operaciones y nuestra sensibilidad a cualquier desarrollo material adverso experimentado por, o en nuestras relaciones con, nuestros clientes importantes. La pérdida, cualquier reducción sustancial en las ventas o el incumplimiento de los pagos por parte de cualquiera de nuestros clientes importantes puede dañar nuestro negocio, situación financiera, resultados de operaciones y perspectivas.

Entonces, ¿cómo se llama el insípido G42? Una empresa de inteligencia artificial con sede en Abu Dhabi, la capital de los Emiratos Árabes Unidos, que invirtió mucho en Serie F 2021 de Cerebras y recibió un algo controvertido Una inversión de 1.500 millones de dólares de Microsoft a principios de este año.

Estados Unidos ha impuesto controles de exportación de tecnología de inteligencia artificial que podría pasar a países como China, y parece que los chips Cerebras que compró en realidad se están utilizando en Estados Unidos, lo que suena incómodo. Nuevamente, nuestro énfasis a continuación:

Si bien hemos obtenido una licencia de exportación de BIS para exportar, reexportar o transferir (dentro del país) nuestros sistemas CS-2 a G42 en los Emiratos Árabes Unidos, todos los sistemas que hemos vendido a G42, o para los cuales hemos recibido órdenes de compra. colocados por G42, hasta la fecha se han desplegado o se espera que se desplieguen en los Estados Unidos, país que no requiere una licencia de exportación del BIS. En la medida en que no podamos exportar a un cliente específico sin una licencia de BIS, podemos solicitar una licencia para el cliente. Sin embargo, el proceso de concesión de licencias lleva mucho tiempo. No hay garantía de que BIS conceda dicha licencia o de que BIS actúe sobre la solicitud de licencia de manera oportuna. Incluso si BIS emite una licencia, puede imponer condiciones onerosas que nosotros o nuestro cliente no podemos aceptar o decidimos no aceptar.

Entonces, ¿se trata de una empresa de rápido crecimiento pero extremadamente poco rentable, que depende por completo de vender sus productos a uno de sus mayores inversores, que tal vez no pueda sacarlos del país?

Deje FTAV por un metro.

")

")

{kind=link}

{kind=link}